A receita é o alicerce de todos os negócios.

É o componente mais crucial em um demonstrativo financeiro.

Mas o que é receita, afinal?

É a renda proveniente da venda de produtos ou serviços. Mas diferentes tipos de empresas em todo o mundo (privadas, públicas, pequenas e grandes) podem ter diferentes métodos para reconhecimento de receita. As empresas geralmente gerenciam a receita com software de gestão de receita.

O que é reconhecimento de receita?

O reconhecimento de receita é um princípio contábil que enfatiza que a receita deve ser registrada apenas quando for ganha, não quando o pagamento é recebido. O reconhecimento de receita não é apenas para conformidade. Ele ajuda as empresas a reconhecerem a receita de forma consistente.

Como você pode determinar quando um negócio realmente "ganhou" sua renda? Através do reconhecimento de receita. A receita geralmente é reconhecida quando as obrigações de desempenho são cumpridas e a empresa pode medir facilmente o dinheiro. Uma obrigação de desempenho é uma promessa de entregar totalmente um produto ou serviço a um cliente.

O reconhecimento de receita é um conceito crucial na contabilidade de competência. Ao contrário da contabilidade baseada em caixa, que reconhece a receita apenas quando o pagamento é feito, o reconhecimento de receita registra a renda assim que é considerada ganha. O reconhecimento de receita não se aplica à contabilidade baseada em caixa.

Como funciona o reconhecimento de receita?

No processo de reconhecimento de receita, a receita de uma empresa é reconhecida quando o produto ou serviço é entregue ao cliente – não quando o pagamento é feito.

O contador ou responsável pela contabilidade de uma empresa registra a receita de suas operações em um livro-razão geral e a reporta em um demonstrativo de resultados. Os princípios contábeis geralmente aceitos (GAAP) sugerem que dois critérios precisam ser satisfeitos antes que uma empresa possa registrar receita em seus livros financeiros:

- Um processo de transação desencadeado por um evento significativo

- O dinheiro incorrido pela transação precisa ser mensurável com algum grau de confiabilidade

O último significa que seu comprador precisa transferir fundos que correspondam exatamente ao preço do produto ou serviço.

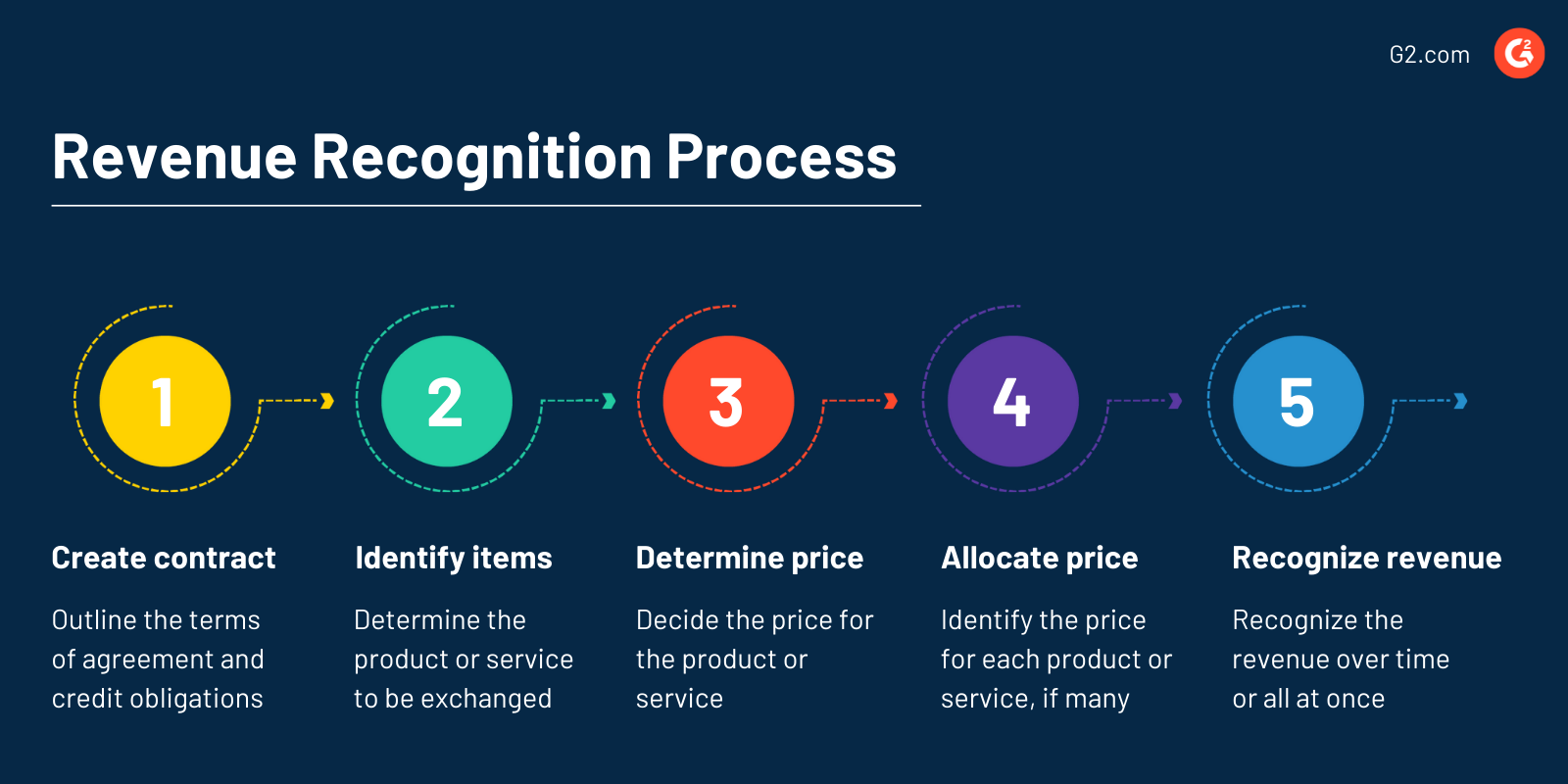

As empresas geralmente seguem um processo de cinco etapas prescrito pelo Comitê de Normas Contábeis (ASC) sob a regra ASC 606 para reconhecer a receita. O processo foi criado pelo conselho de normas contábeis financeiras (FASB) sob o GAAP.

Quer aprender mais sobre Software de Gestão de Receitas? Explore os produtos de Gestão de Receitas.

Exemplos de reconhecimento de receita

Diferentes modelos de negócios significam que o reconhecimento de receita acontece de maneiras diferentes. Um modelo de assinatura significa que uma parte da receita total é reconhecida todos os meses, enquanto um cliente pode pagar todo o valor de uma televisão, e a loja de varejo a reconheceria imediatamente.

Continue lendo para aprender sobre diferentes exemplos de reconhecimento de receita com base em diferentes modelos de negócios:

Lojas de varejo

Considere o processo de compra de um telefone celular de um varejista. Assim que o cliente paga pelo telefone celular, o varejista registra a receita. Aqui, o evento crítico é quando o caixa escaneia o código de barras do produto, que traz os detalhes do produto junto com seu custo. O reconhecimento de receita aqui é concluído após o cliente pagar pelo telefone celular. Se o cliente devolver o telefone, o varejista registra essa transação como uma redução de receita.

Serviços de assinatura

Considere uma empresa de assinatura de suco de frutas, por exemplo. Ela cobra $20 por mês para enviar sucos de frutas aos seus assinantes. A empresa também cobra uma taxa única de $30 para avaliar a preferência do cliente por sucos de frutas. Os $30 de receita podem ser reconhecidos imediatamente. A taxa recorrente de $20 não pode ser reconhecida, pois a empresa entrega os sucos de frutas apenas no meio do mês. Isso significa que eles ainda não ganharam tecnicamente essa receita.

Agências independentes

Agências independentes também estão sujeitas a uma situação contábil complexa, pois seus períodos de pagamento variam. Suponha que uma empresa contrate uma agência de marketing para algum trabalho. A empresa os contrata para banners, criação de logotipo e criação de anúncios. Para simplificar, digamos que cada um custa $5.000. A agência concorda em ser paga após a entrega de cada produto. Assim que cada produto é entregue, a obrigação de desempenho é considerada cumprida.

SaaS

Empresas de software como serviço (SaaS) cobram dos clientes mensalmente, bimestralmente ou anualmente até que eles parem de usar o produto. Digamos que uma empresa SaaS cobre $240 anualmente por uma solução. A empresa reconhece $20 todos os meses, já que um cliente pagando o valor total não significa que o fornecedor ganhou os $240 inteiros. Com modelos de negócios baseados em assinatura, o fornecedor precisa ganhar sua receita mesmo que o cliente pague todo o custo antecipadamente. Simplificando, a entrega do serviço ocorre ao longo do ano, e o reconhecimento de receita acontece mensalmente. O restante da receita é considerado diferido.

e-Commerce

Na maioria dos casos, as empresas de e-commerce recebem o pagamento antes de entregar os produtos, mas a receita não é reconhecida até que o produto seja entregue. O ASC 606 e o IFRS 15 recomendam que o envio do produto seja o momento para reconhecer a receita.

Financiamento

Muitas empresas, como lojas de varejo, aceitam pagamentos em partes. Digamos que você queira comprar uma televisão por $999, mas não quer pagar o valor total. As lojas de varejo permitem que você faça pagamentos em partes por um período de sua escolha. Isso é conhecido como financiamento; a empresa reconhece o pagamento parcial que você faz todos os meses em vez dos $999 inteiros.

Faturamento pré-pago

Em vez de um custo único, algumas empresas cobram dos clientes com base no uso, o que permite que os clientes paguem apenas quando usam os serviços. Por exemplo, o faturamento pré-pago acontece quando uma pessoa quer usar um serviço de streaming por um dia em vez de se comprometer com um contrato mensal ou anual. Nesse caso, o cliente paga um valor específico apenas por aquele dia, e a empresa reconhece a receita de acordo.

Serviços digitais

Serviços online, como livros ou música, são ativos baixáveis. Se uma pessoa compra um eBook, a empresa reconhece a receita imediatamente após o download. Isso se aplica a videogames digitais de uma loja online também.

Por que o reconhecimento de receita é importante?

O reconhecimento de receita determina diretamente a integridade dos relatórios financeiros de uma empresa. Além disso:

- Padroniza as políticas de receita da empresa

- Permite que entidades externas, como analistas e investidores, comparem rapidamente os demonstrativos de resultados de diferentes empresas no mesmo setor

- Facilita as relações com investidores. A receita é um fator crucial para os investidores considerarem ao avaliar o desempenho de uma empresa. Os demonstrativos financeiros devem ser consistentes e confiáveis para estabelecer a confiança dos investidores.

Os princípios de reconhecimento de receita são fundamentais para empresas de todos os tamanhos auditarem e avaliarem para atender às conformidades.

Tipos de reconhecimento de receita

Reconhecimento de receita antes de uma venda

Isso se aplica a entregas de longo prazo, como construções de edifícios, imóveis e estradas. Os contratos para esses projetos precisam permitir que o vendedor cobre o cliente em momentos específicos do projeto. Existem duas maneiras de fazer isso:

- Percentual de conclusão: Este é um método simples para reconhecer receita em porções específicas de conclusão de um projeto. Por exemplo, se um edifício está 25% concluído na construção, o construtor pode realizar um lucro de 25% no contrato.

- Contrato concluído: Este método é usado apenas quando o percentual de conclusão não é aplicável. Sob este método, receitas, lucros e custos são reconhecidos apenas após a conclusão total do projeto. Mesmo que a empresa trabalhe em apenas um projeto durante todo o ano, se ele não estiver concluído, os demonstrativos de resultados da empresa mostrarão que eles não tiveram receitas.

Reconhecimento de receita após uma venda

O reconhecimento de receita acontece de forma diferente em indústrias que utilizam pagamentos não realizados. Existem três métodos para aplicar nesta situação:

- Vendas a prazo: Este método permite o reconhecimento de receita após uma venda ser feita. Receitas não realizadas são diferidas e reconhecidas apenas quando o dinheiro é coletado. Por exemplo, se uma empresa coleta 50% do preço de um produto ou serviço, ela pode realizar 50% do lucro total sobre esse produto.

- Recuperação de custo: Você pode usar este método quando há uma probabilidade de pagamentos não realizados. Neste método, a receita não é reconhecida até que o valor do dinheiro coletado supere o custo do produto ou serviço do vendedor. Por exemplo, se uma empresa de construção vende um edifício por $5.000 por $10.000, ela pode começar a registrar lucros apenas quando um comprador pagar mais de $10.000.

- Método de depósito: Este método é usado quando uma empresa recebe uma certa quantia em dinheiro antes da propriedade.

Condições e requisitos para reconhecimento de receita

O reconhecimento de receita é simples em alguns casos e não tão simples em outros. Depende do setor da empresa. Algumas indústrias complexas incluem tecnologia, imóveis, mídia e saúde. O reconhecimento de receita em situações complexas acontece com base em contratos.

Aqui estão as regras de reconhecimento de receita de acordo com as normas internacionais de relatórios financeiros (IFRS):

- Os riscos e recompensas da propriedade precisam ser transferidos do vendedor para o comprador.

- O vendedor perde o controle sobre o produto ou serviço vendido.

- A coleta do pagamento pelo produto ou serviço é assegurada.

- Você pode medir a receita.

- Os custos da receita podem ser medidos.

As primeiras e segundas condições são conhecidas como condições de desempenho. Elas ocorrem quando o vendedor fez tudo para esperar o pagamento pelo produto ou serviço.

A terceira condição é conhecida como coletabilidade. O vendedor precisa ter uma expectativa razoável de que será pago pelo produto ou serviço.

As quarta e quinta condições são conhecidas como mensurabilidade. O vendedor precisa ser capaz de corresponder as receitas às suas despesas. Aqui, tanto as receitas quanto os custos precisam ser razoavelmente medidos.

Modelo de cinco etapas para reconhecimento de receita

O FASB emitiu o ASC 606, também conhecido como o modelo de reconhecimento de receita de cinco etapas, em 2014. Ele visava fornecer melhor clareza e padronização em todo o processo, substituindo diretrizes específicas de indústria e transição.

Aqui está o processo de reconhecimento de receita em cinco etapas:

1. Identificar o contrato com o cliente

Nesta etapa, o comprador e o vendedor devem estar comprometidos em cumprir suas obrigações com um contrato. O objetivo do acordo é delinear os direitos e os termos de pagamento de ambas as partes em relação ao produto ou serviço a ser trocado. Junto com isso, o risco de crédito do cliente é avaliado. As entidades devem identificar todas as possíveis obrigações de desempenho nesta etapa.

2. Determinar o preço

O valor de troca pelo produto ou serviço é decidido nesta etapa. Isso não inclui componentes como impostos sobre vendas. Este é um processo razoavelmente direto, pois o vendedor recebe o valor prometido de dinheiro e a troca de produtos ou serviços.

Alguns fatores podem complicar isso, como:

- Consideração variável: Esta é a incerteza em torno do valor da consideração, como descontos, reembolsos, créditos e incentivos.

- Restrições de consideração variável: Ambas as partes precisam considerar o potencial de reversão de receita devido à volatilidade do mercado.

- Componentes de financiamento: Se houver mais de um ano entre a assinatura do contrato e o recebimento real do produto ou serviço, o contrato pode ter um componente de financiamento.

- Fatores não monetários: Se o cliente pagar na forma de um produto, bem ou serviço, isso implica uma consideração não monetária.

- Componentes pagáveis ao cliente: Estes são casos em que a empresa faz um pagamento ao cliente, como taxas de slotting, publicidade, reduções de preço, proteção de preço, cupons e descontos.

3. Alocação da transação para obrigações de desempenho

Se os contratos contiverem mais de uma obrigação de desempenho, a empresa deve alocar o preço da transação para cada obrigação de desempenho separada com base no preço de venda independente do produto ou serviço. Satisfação das obrigações de desempenho é a etapa final onde a receita é reconhecida quando as obrigações de desempenho no contrato são cumpridas.

Estas podem ser:

- Transferência de controle: É considerado totalmente transferido quando um cliente recebe completamente os bens ou serviços prometidos. A empresa pode reconhecer a receita agora.

- Satisfação das obrigações de desempenho ao longo do tempo: Quando uma empresa transfere o controle de um produto ou serviço ao longo do tempo, ela reconhece a receita.

4. Alocação do preço da transação para obrigações de desempenho contratuais

Uma vez que o contrato esteja pronto, você pode atribuir um preço a cada obrigação de desempenho. Esses preços precisam ser baseados nos preços de venda independentes relativos (SSP), que devem corresponder aos preços de produtos ou serviços semelhantes. Se o SSP não puder ser determinado, você pode estimar o preço.

5. Reconhecimento de receita

O reconhecimento de receita acontece ao longo do tempo ou de uma só vez. Se o reconhecimento de receita acontecer ao longo do tempo, meça o progresso de cada obrigação de desempenho no final de cada período de relatório. Por outro lado, se as obrigações de desempenho forem cumpridas imediatamente, você pode reconhecer a receita assim que o produto ou serviço for transferido para o cliente.

Princípio de reconhecimento de receita sob o GAAP

Os princípios de reconhecimento de receita são essenciais na contabilidade de competência, ditados pelo GAAP.

O princípio central do reconhecimento de receita afirma que:

“Uma entidade deve reconhecer a receita para retratar a transferência de bens ou serviços que reflete a consideração que a entidade espera receber em troca desses bens e serviços.”

Simplificando, isso significa que as empresas em conformidade com o GAAP precisam reconhecer a receita quando o produto ou serviço é totalmente entregue ao cliente, não quando o dinheiro é recebido.

Exceções ao reconhecimento de receita

Embora possa parecer simples, há algumas instâncias em que o reconhecimento de receita não segue a norma. Aqui estão algumas situações como exemplos:

De acordo com a regra padrão, a receita da venda de um produto ou serviço deve ser considerada no ponto de venda, não quando o dinheiro é recebido.

Existem duas exceções a isso:

- Recompra: Uma recompra implica que uma empresa vende um produto e o recompra após um tempo específico. Se o custo de recompra for o mesmo que o custo de venda, o produto ou serviço permanece no livro do vendedor, e não houve venda.

- Devolução: Se uma empresa não puder decidir se um produto ou serviço precisa ser devolvido, ela deve reconhecer a receita apenas quando o direito de devolução expirar.

Problemas com o reconhecimento de receita

A receita é o componente financeiro mais crítico. No entanto, você não pode sempre compará-la entre diferentes empresas, pois os valores relatados dependem de quando a empresa reconhece as receitas como ganhas e não recebidas.

Aqui estão alguns problemas envolvidos no reconhecimento de receita:

Projetos concluídos ao longo de vários anos

Projetos que levam vários anos para serem concluídos, como infraestrutura, podem ter custos fixos ou variáveis, alterações nos prazos e recebimentos de caixa ou pagamentos de despesas imprecisos. Isso torna difícil entender quando o valor da receita e quando ela deve ser registrada.

Projetos com múltiplas entregas

Pegue um telefone, por exemplo. Os consumidores o compram em uma peça, claro, mas ele tem diferentes componentes que precisam ser entregues, como hardware, software e suporte. Estes são principalmente interdependentes, então pode ser desafiador medir as receitas que eles geram. Você deve corresponder corretamente as receitas às despesas, e para que isso aconteça, os custos precisam ser totalmente conhecidos e mensuráveis.

Identificação incorreta de obrigações de desempenho

Lembre-se, esta é a segunda etapa do processo de reconhecimento de receita. Esta etapa inclui duas condições a serem atendidas para que um produto ou serviço seja considerado distinto. A primeira precisa ser considerada para a segunda. A primeira condição é atendida quando um produto ou serviço beneficia diretamente o cliente. A segunda condição afirma que o produto ou serviço precisa ser distinto de outras obrigações contratuais.

Simplificando, o objetivo aqui é descobrir se a empresa promete entregar o produto ou serviço individualmente ou na forma de itens combinados como uma única obrigação de desempenho. Identificar essas obrigações de desempenho corretamente é essencial, pois é difícil mudar após a identificação.

Identificação incorreta de modificação de contrato

O preço de venda independente (SSP) de um produto ou serviço é determinado durante a criação do contrato. Em alguns casos, quando o SSP não pode ser determinado, uma empresa precisa estimar seu valor. É importante garantir que as modificações do contrato sejam devidamente contabilizadas. Isso pode ser feito tratando as modificações como um contrato separado, encerrando o contrato atual, criando um novo contrato ou como parte do contrato existente.

Então, isso ajuda?

O reconhecimento de receita e seus princípios não são apenas para conformidade. Ele ajuda as empresas a reconhecerem receitas de forma consistente. As empresas podem manter a precisão do reconhecimento de receita com padrões, regulamentos e exceções. Segui-lo permite que as empresas entendam como estão se saindo em comparação com seus concorrentes rapidamente.

Saiba mais sobre como software financeiro e contábil pode ajudá-lo a realizar atividades contábeis e gerenciar seus livros e dinheiro de forma tranquila.

Adithya Siva

Adithya Siva is a Content Marketing Specialist at G2.com. Although an engineer by education, he always wanted to explore writing as a career option and has over three years of experience writing content for SaaS companies.