A digitalização influenciou todas as indústrias e o setor bancário não é exceção.

Com a mudança do dinheiro em papel para soluções eletrônicas, o cenário bancário digital veio para ficar. E como uma indústria que afeta cada indivíduo de perto, é essencial entender como a transformação digital no setor bancário está mudando a forma como lidamos com o dinheiro.

O que é banco digital?

O banco digital traz serviços e produtos bancários tradicionais para o ambiente online, oferecendo recursos como banco móvel, assistentes virtuais e transações automatizadas. Acessível através de navegadores web ou aplicativos de smartphone, elimina a necessidade de visitas a agências e papelada, tornando o banco mais rápido e conveniente.

O aumento na demanda dos consumidores por formas mais eficientes de acessar registros bancários e realizar transações financeiras resultou na digitalização das soluções bancárias. Plataformas de banco digital permitem que os bancos digitalizem suas operações, passando de agências físicas para hospedar produtos e serviços financeiros sem papel em vários canais.

O banco digital é uma combinação de práticas de banco online e móvel. O banco online envolve o acesso a recursos bancários através do site do seu banco via um sistema de computador. Software de banco móvel fornece acesso aos mesmos produtos e serviços bancários através de dispositivos móveis como smartphones ou tablets.

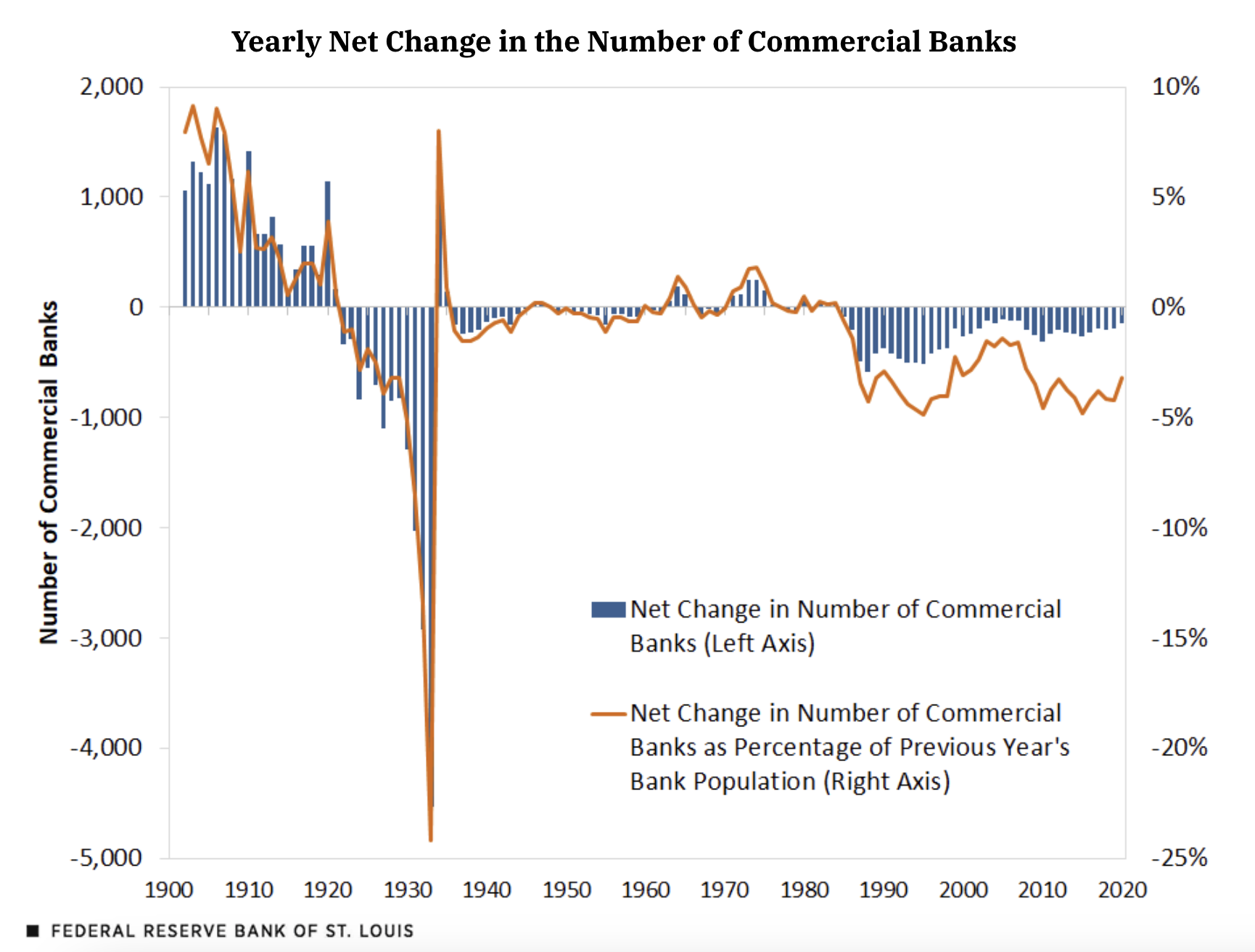

A ascensão do banco digital também coincide com uma queda na presença de bancos tradicionais. De acordo com os dados pesquisados pelo Federal Reserve Bank of St. Louis, houve uma diminuição de 70% no número de bancos entre 1984 e 2020.

Fonte: stlouisfed.org

De acordo com o Bankrate, a taxa de fechamento de agências era em média de 99 fechamentos por mês antes de março de 2020. Com o início da pandemia de COVID-19, o número chegou a 201 fechamentos por mês.

Esse declínio constante levanta a preocupação de mais bancos falharem ou estarem em maior risco de permanecerem lucrativos. Mas o que faz as empresas escolherem o banco digital em vez do banco tradicional? E como elas julgam qual é melhor para suas necessidades operacionais?

$2,05 trilhões

é o tamanho de mercado global previsto para bancos exclusivamente digitais até o ano de 2030.

Fonte: Statista

Exemplos de serviços bancários digitais

Você pode acessar serviços bancários digitais através de bancos físicos e bancos online. Dependendo das suas necessidades, você pode achar um mais adequado que o outro.

O banco digital através de bancos físicos aplica-se a funções bancárias diárias realizadas através de um site e um aplicativo móvel. Os bancos online servem como uma divisão online de um banco físico ou operam de forma independente.

Em última análise, o banco digital tem muito a oferecer. Tudo o que você precisa é de uma boa conexão com a internet e um smartphone. Confira estes exemplos padrão de transformação digital no setor bancário.

Pagamentos de contas

Você pode pagar todas as contas de serviços públicos, como eletricidade, água e aluguel, em uma plataforma digital tudo-em-um, como um aplicativo de banco móvel ou carteira digital. Esses aplicativos também enviam alertas para lembrar os clientes das datas de vencimento para que nunca percam nenhum pagamento.

Extratos bancários

Acessar extratos bancários é muito conveniente com o banco digital. Você pode selecionar um intervalo específico de datas para visualizar e baixar facilmente seus extratos bancários no seu dispositivo. Aplicativos de banco digital mostram uma visão rápida de suas últimas cinco ou dez transações sem solicitações adicionais.

Saques e depósitos em dinheiro

Encontrar o caixa eletrônico mais próximo para fazer saques e depósitos em dinheiro evita o incômodo de ficar em filas intermináveis de banco e preencher papelada. O limite de saque pode variar dependendo das configurações da sua conta bancária e outras diretrizes.

Conta poupança

O banco digital tornou a abertura de uma nova conta bancária fácil e rápida, incluindo sua conta poupança. É fácil obter uma taxa de juros razoável, e você pode realizar todas as atividades de poupança através do aplicativo móvel.

Conta corrente

Assim como outras contas de depósito, você também pode abrir digitalmente uma conta corrente. Enquanto as contas poupança são mais para usos pessoais, os titulares de contas correntes são principalmente empresas, pois realizam múltiplas transações diárias. Contas correntes não cobram taxas nem rendem juros.

Transferências de fundos

Com alternativas digitais para enviar dinheiro, você pode transferir fundos para qualquer pessoa em qualquer lugar do mundo sem visitar uma agência e depositar um cheque.

Alertas de transação

Bancos digitais enviam notificações para o número de telefone móvel registrado associado a uma conta bancária. Alertas instantâneos para saques ou depósitos permitem que os usuários acompanhem facilmente seus gastos e rendimentos. Também ajuda a chamar a atenção para qualquer atividade suspeita.

Tipos de pagamentos bancários digitais

É um sinal da ubiquidade do banco digital que você provavelmente já está familiarizado com a maioria desses métodos de pagamento digital.

- Cartões bancários: Cartões de débito, cartões de crédito, cartões-presente

- Máquinas PoS: Máquinas portáteis de ponto de venda que leem cartões bancários para autorizar e concluir pagamentos

- Carteiras móveis: Apple Pay, Google Pay, Samsung Pay

Quer aprender mais sobre Plataformas de Banco Digital? Explore os produtos de Plataformas de Banco Digital.

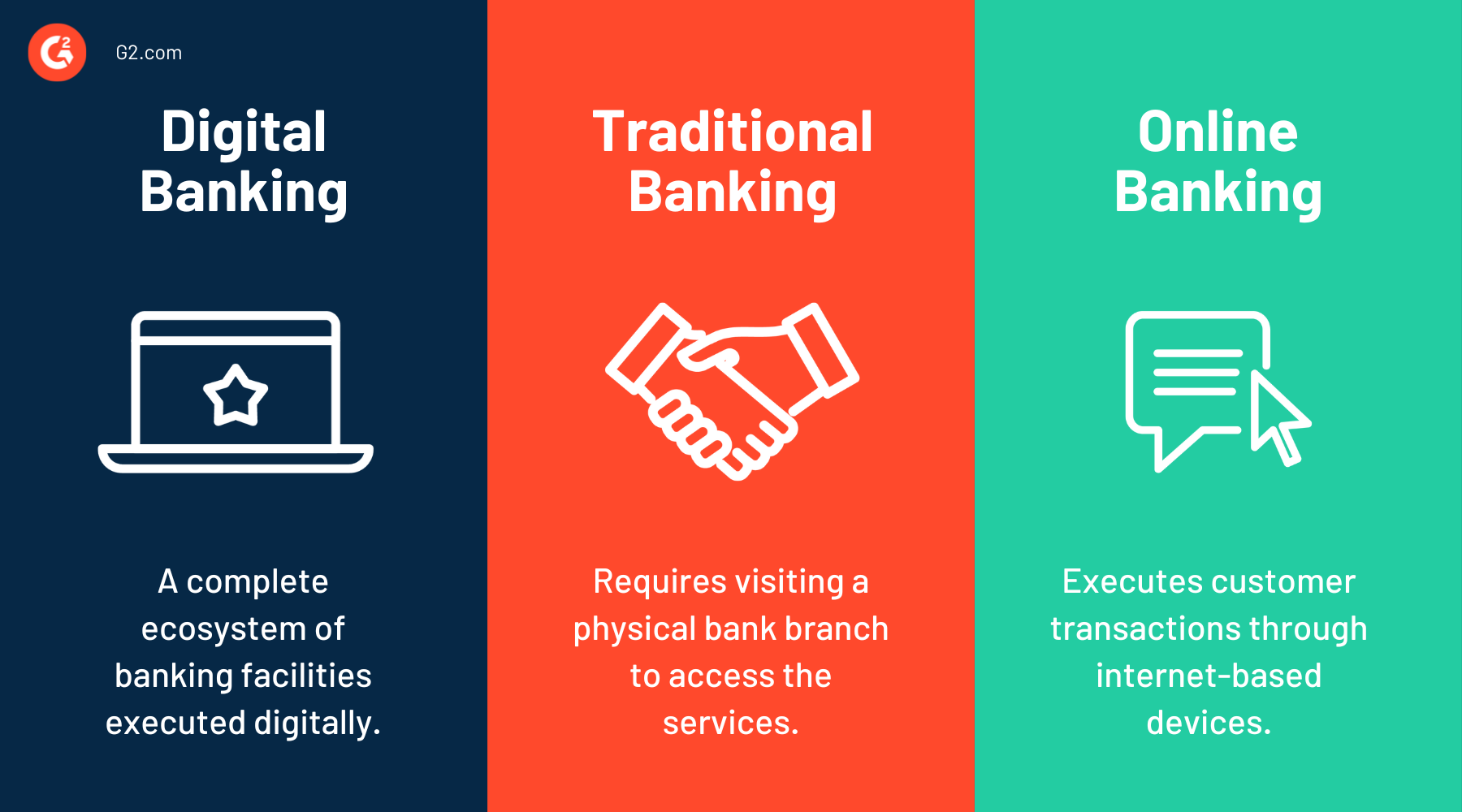

Banco tradicional vs. banco digital vs. banco online

A principal diferença entre bancos digitais e tradicionais é como eles são construídos. Bancos tradicionais operam a partir de um local físico, e os clientes precisam visitar a agência local para receber serviços bancários. Suas agências também podem estar localizadas em todo o país com múltiplos serviços de caixa eletrônico.

Bancos digitais, também chamados de neobancos, operam totalmente online. Sua estrutura é construída na nuvem e usa as tecnologias mais recentes para fornecer uma plataforma altamente acessível para todas as soluções bancárias.

Enquanto os bancos tradicionais são licenciados com um conjunto completo de serviços financeiros, os clientes devem pagar taxas premium para obter esses serviços. Os bancos digitais, por outro lado, oferecem contas sem taxas e combinam software com assistência financeira para fornecer uma experiência completa de banco digital online. Os custos operacionais mais baixos também permitem que o banco digital ofereça mais benefícios aos clientes.

Banco online está sob o ecossistema do banco digital. Envolve o uso de dispositivos para realizar atividades bancárias digitalmente. Enquanto o banco digital é mais personalizado e foca nas preferências do cliente, o banco online se concentra em executar transações diárias dos clientes através da internet.

Nos anos anteriores, o banco online era limitado a sistemas de computador e laptops. Mas com o advento da tecnologia de smartphones, o banco online é mais comumente usado em dispositivos móveis. O banco online, quando feito através de smartphones, é o que chamamos de banco móvel.

Tendências do banco digital

O banco digital está se tornando mais popular do que nunca, especialmente com o crescimento dos smartphones e da tecnologia móvel. Vamos dar uma olhada em algumas estatísticas notáveis do banco digital.

- 71% dos consumidores preferem gerenciar suas contas bancárias via aplicativo móvel ou computador.

- Quase 45% dos Millennials e da Geração Z dizem que o banco digital é seu único método bancário.

- Em uma clara mudança em direção à conveniência, 85,2% das pessoas disseram que seria útil se suas contas incluíssem um código QR escaneável para pagamento direto através do aplicativo do banco.

- Apesar de ser a geração mais nativa digitalmente, apenas 48% dos entrevistados da Geração Z usam um aplicativo móvel para tarefas financeiras diariamente, em comparação com 58% dos Millennials.

- 36% dos consumidores dos EUA consideram o gerenciamento de saldo ou alertas de fraude essenciais para o banco digital ou móvel.

Confira este artigo para mais estatísticas de banco digital.

História do banco digital

O banco digital pode ser rastreado até a origem dos caixas eletrônicos e cartões na década de 1960. Mas não decolou totalmente até o surgimento da internet na década de 1980, quando serviços online foram oferecidos aos consumidores pela primeira vez.

Em 1985, o Bank of Scotland foi pioneiro em serviços bancários eletrônicos domésticos. Então, em 1994, o Stanford Credit Union lançou o primeiro site hospedando serviços bancários. A partir desse ponto, houve um aumento de clientes privados utilizando serviços digitais, tornando o banco digital amplamente adaptado em várias regiões.

Quando Steve Jobs lançou o primeiro iPhone em 2007, isso acelerou o crescimento do banco móvel, facilitando o acesso a serviços bancários através de smartphones. Avançando para os tempos atuais; fintech tomou a indústria bancária e financeira de assalto. Enquanto o banco digital tornou os bancos tradicionais acessíveis através da internet, fintech permitiu que os clientes enviassem dinheiro mundialmente.

Entre o banco digital e fintech, a maioria das transações em dinheiro pode ser feita sem visitar um banco. Idealmente, o próximo passo foi levar o dinheiro para o online. E isso é o que levou à invenção da criptomoeda. O Bitcoin foi lançado em 2009, mas só ganhou popularidade recentemente.

Bancos digitais representam uma ameaça à existência de bancos tradicionais à medida que mais clientes se tornam digitais. A transformação digital no setor bancário resultou na adoção de novas tecnologias como inteligência artificial (IA), aprendizado de máquina (ML) e blockchain. À medida que essas tendências e tecnologias de banco digital continuam a se desenvolver, os neobancos continuarão a se associar a terceiros para fornecer banco como serviço (BaaS).

Você sabia? O termo banco vem de “banchi”, uma palavra italiana que significa bancos usados por comerciantes e cambistas durante a Idade Média.

Benefícios do banco digital

A indústria de banco digital é imparável e só avançará porque oferece serviços melhores e mais baratos do que concorrentes tradicionais como:

- Acesso 24 horas por dia, 7 dias por semana. O maior benefício de se tornar digital é que os bancos podem oferecer seus serviços a qualquer hora e em qualquer lugar. As pessoas podem fazer login em seu aplicativo ou site bancário no meio da noite para executar pagamentos online e outras necessidades transacionais.

- Recursos bancários exclusivos. O banco digital oferece uma variedade de recursos especiais que vão além do que os bancos tradicionais oferecem. Por exemplo, os clientes podem investir no mercado de ações ou comprar criptomoedas diretamente através do próprio aplicativo de banco móvel.

- Soluções de negócios inovadoras. O setor de e-commerce é altamente dependente dos serviços bancários digitais. Aumentar a concorrência em portais de compras online e marketplaces incentiva as empresas a se envolverem com os clientes através de soluções inovadoras.

- Ofertas personalizadas. A transformação digital no setor bancário resultou em bancos e instituições financeiras entendendo as necessidades dos clientes. Em vez de fazer suposições, eles fornecem serviços com base em suas despesas diárias e facilitam sua experiência.

- Transparência adicional. Como as contas bancárias são acessíveis com alguns cliques, os bancos podem fornecer transparência extra aos clientes sobre suas atividades bancárias. Isso inclui quaisquer saques, transferências, depósitos e pagamentos de contas.

Agora é a hora de obter notícias e entretenimento SaaS-y com nosso boletim informativo de 5 minutos, G2 Tea, apresentando líderes inspiradores, opiniões ousadas e previsões audaciosas. Inscreva-se abaixo!

Desafios da transformação digital no setor bancário

Com a crescente demanda por soluções bancárias digitais, os bancos podem ter dificuldades para acompanhar o comportamento em evolução dos clientes. Aqui discutimos este e alguns outros desafios padrão do banco digital.

- Questões de segurança: Os dados dos clientes são altamente sensíveis para as instituições bancárias. Hackers e golpistas estão constantemente tentando novas maneiras de obter essas informações. Ciberataques expõem o banco e seus clientes a fraudes financeiras. Aplicar autenticação multifator é uma das soluções para aprimorar os métodos de detecção de fraudes.

- Problemas técnicos: Como o banco digital é altamente dependente da comunicação eletrônica, qualquer erro técnico ou falta de conectividade tem consequências graves. Os bancos devem se equipar com tecnologia para encontrar soluções que os preparem para tais emergências.

- Mudança no cenário bancário e nas expectativas dos clientes: Com bancos exclusivamente digitais fornecendo soluções bancárias eficientes, as expectativas dos clientes e o cenário da indústria estão mudando rapidamente. Ter apenas um componente de banco online não é mais suficiente para os bancos tradicionais.

“O desafio para os bancos não é se tornarem 'digitais' – fornecer valor percebido como alinhado ao custo – ou melhor ainda, fornecer valor que os clientes estejam confortáveis em pagar.”

Ron Shevlin

Diretor de Pesquisa na Cornerstone Advisors

Futuro do banco digital

O mundo está mudando rapidamente, e a indústria financeira também. Como dizem, o futuro é digital.

Com a demanda por serviços personalizados aumentando, o banco personalizado se tornará a próxima grande novidade. Usar tecnologias como IA e ML permitirá que os bancos analisem dados dos clientes e ofereçam serviços que atendam melhor às suas necessidades individuais.

Bancos exclusivamente digitais continuarão a crescer. Como esses bancos não precisam se preocupar com uma agência física, eles têm a vantagem de operar em um modelo de preço mais baixo. Os clientes podem continuar a usar esses serviços exclusivamente digitais a um custo mais baixo.

O banco por voz também é uma tendência no horizonte que está ganhando ritmo com assistentes de voz como Alexa, Siri e Google Assistant. Ele permite que os clientes usem comandos de voz para executar transações bancárias.

A adoção de chatbots permitirá que os bancos atendam às consultas dos clientes mais rapidamente a qualquer hora do dia ou da noite. Chatbots imitam interações humanas e adicionam um toque personalizado aos portais de suporte online 24x7.

Open banking é outra força motriz da inovação na indústria bancária. É uma ótima ferramenta que ajuda os credores a entenderem com precisão os níveis de risco de um consumidor, resultando em opções de empréstimo mais lucrativas.

Os bancos também podem se voltar para a criptomoeda, mas desafios como conformidade regulatória e segurança cibernética devem ser abordados antes que essa mudança aconteça.

Melhores plataformas de banco digital

Soluções de banco digital impulsionam a digitalização de produtos e serviços bancários em vários canais. Elas permitem que os clientes executem suas necessidades bancárias de qualquer lugar do mundo sem visitar uma agência pessoalmente.

Para se qualificar para inclusão na categoria de software de banco digital, um produto deve:

- Ser exclusivo para uso bancário.

- Fornecer produtos e serviços bancários digitais através de vários canais.

- Suportar integrações de terceiros.

- Atender às expectativas de serviço e engajamento do cliente.

- Supervisionar produtos de empréstimo e não-empréstimo.

* Abaixo estão as 5 principais plataformas de banco digital líderes de acordo com o Relatório Grid de Outono de 2024 da G2. Algumas avaliações podem ter sido editadas para clareza.

1. Nubank

Nubank é uma plataforma de banco digital que oferece uma gama de produtos e serviços financeiros, como cartões de crédito, empréstimos, contas poupança e seguros. Seu recurso de destaque é sua ênfase na simplicidade e conveniência, permitindo que os usuários acessem a maioria dos serviços facilmente através de um aplicativo móvel.

O que os usuários mais gostam:

“Gosto da simplicidade dos serviços, facilidade de abertura de contas e da velocidade de processamento de transações e solicitações.”

- Avaliação do Nubank, Giovanni M.

O que os usuários não gostam:

“Há várias preocupações de segurança; tive muitos amigos que foram enganados e perderam quantias significativas de dinheiro devido à falta de recursos de segurança, e o suporte após tais eventos foi no mínimo insatisfatório.”

- Avaliação do Nubank, Daniel M.

2. TCS BaNCS™ Digital

TCS BaNCS™ Digital é uma solução bancária flexível para bancos e companhias de seguros. Permite que as instituições escolham recursos como banco central e gestão de patrimônio. BaNCS™ melhora os serviços digitais com uma plataforma fácil de usar que funciona em dispositivos móveis e web, suporta múltiplas moedas e oferece serviços personalizados. Além disso, pode ser implantado na nuvem para fácil escalabilidade.

O que os usuários mais gostam:

“BaNCS Digital ajuda a gerenciar todas as atividades bancárias e fornece vários produtos bancários personalizáveis para banco central. É fácil de instalar, usar e configurar em qualquer tipo de organização. O suporte ao cliente também é rápido em fornecer respostas.”

- Avaliação do TCS BaNCS™ Digital, Anushree V.

O que os usuários não gostam:

“É necessário ter um treinamento adequado antes de trabalhar no TCS BaNCS. O custo também é mais alto.”

- Avaliação do TCS BaNCS™ Digital, Pooja C.

3. NCR VOYIX Digital Banking

NCR VOYIX, agora rebatizado como Candescent, é uma solução de banco digital que oferece uma experiência simplificada de integração de clientes e abertura de contas em uma ampla gama de produtos bancários para consumidores e empresas. Ajuda instituições financeiras de todos os tamanhos com recursos personalizáveis e soluções fintech integradas.

O que os usuários mais gostam:

“A plataforma é conhecida por suas fortes capacidades de integração, permitindo conexões perfeitas com uma ampla gama de serviços de terceiros e sistemas bancários internos. Isso facilita um ecossistema bancário digital mais holístico e eficiente.”

- Avaliação do NCR VOYIX Digital Banking, Mohamed E.

O que os usuários não gostam:

“Alguns clientes, especialmente indivíduos mais velhos ou menos familiarizados com tecnologia, podem achar desafiador se adaptar a plataformas de banco digital, limitando seu acesso a certos serviços. Eu também gostaria de mencionar que seu tempo de inatividade de serviço é bastante alto.”

- Avaliação do NCR VOYIX Digital Banking, Vamsi M.

4. ServiceNow Financial Services Operations

ServiceNow Financial Services Operations simplifica as operações financeiras e aumenta a eficiência. Oferece ferramentas como IA para resumos de casos, um modelo de dados padronizado, fluxos de trabalho automatizados, análises preditivas e recursos de autoatendimento para melhorar as experiências dos clientes e apoiar decisões informadas.

O que os usuários mais gostam:

“Todas as capacidades para lidar com as finanças são fáceis de configurar e usar.”

- Avaliação do ServiceNow Financial Services Operations, Sanket M.

O que os usuários não gostam:

“Precisa de algum trabalho no recurso de construção de relatórios. Pode ser feito de forma mais interativa com uma melhor visualização.”

- Avaliação do ServiceNow Financial Services Operations, Gurpreet S.

5. FIS

FIS (Fidelity National Information Services, Inc.) é um provedor global de fintech que oferece soluções em bancos, pagamentos, mercados de capitais e gestão de patrimônio. A empresa apoia bancos com sistemas bancários centrais e soluções digitais, facilita o processamento seguro de pagamentos e oferece ferramentas para negociação e conformidade.

O que os usuários mais gostam:

"Ele fornece uma visão de ponta a ponta do ciclo de vida do cliente em todos os canais, tornando as decisões baseadas em dados mais fáceis. Sua integração de API perfeita com sistemas downstream é ótima, e a infraestrutura escalável da plataforma funcionou bem quando integramos clientes corporativos."

- Avaliação do FIS, Saurabh S.

O que os usuários não gostam:

“A interface do usuário parece um pouco desatualizada. Não mudou muito nos anos em que estou usando. Além disso, o serviço parece estar indisponível com bastante frequência, embora raramente por um período prolongado de tempo.”

- Avaliação do FIS, Shweta T.

Leve isso ao banco.

Inovações tecnológicas são o coração e o sangue da indústria bancária e financeira. Bancos digitais devem reorganizar seus produtos em torno dos clientes. Provedores de serviços inovadores impulsionarão a indústria para frente e prosperarão com essa expectativa. Em contraste, instituições que não conseguirem acompanhar se encontrarão deixadas para trás e perderão seus clientes.

Você pode alcançar muito com soluções de banco digital, e estamos apenas na ponta do iceberg. O apetite por melhor tecnologia está aumentando. O ritmo da mudança não está prestes a desacelerar, então, se os bancos não aproveitarem ao máximo, os novos jogadores de fintech certamente o farão.

Perguntas frequentes

Quer saber mais sobre banco digital? Confira as respostas para algumas perguntas comuns.

P. O que é banco digital?

R. O banco digital permite que os titulares de contas bancárias acessem todos os produtos e serviços através de plataformas eletrônicas ou online. Elimina a necessidade de visitar uma agência física, proporcionando uma presença online 24 horas por dia, 7 dias por semana.

P. Quais são os riscos associados ao banco digital?

R. Como tudo no banco digital é processado online, há um alto risco de violações de dados e ciberataques a informações sensíveis dos clientes.

P. O que é um neobank?

R. Neobanks são bancos exclusivamente digitais ou empresas de fintech que oferecem aplicativos, software e outras tecnologias para facilitar o banco online e móvel. Eles se especializam em produtos financeiros específicos e se associam a bancos tradicionais para fornecer contas seguradas federalmente.

P. Existe diferença entre um banco digital e um banco exclusivamente digital?

R. Bancos digitais incluem bancos físicos que oferecem serviços digitais. Bancos exclusivamente digitais são exclusivamente digitais, o que significa que oferecem todos os serviços bancários, mas não operam a partir de um local físico.

Torne seus processos de integração de clientes completamente digitais! Use software de integração de clientes digitais para uma orquestração e automação de ponta a ponta de seus processos de integração.

Este artigo foi publicado originalmente em 2023. Foi atualizado com novas informações.

Washija Kazim

Washija Kazim is a Sr. Content Marketing Specialist at G2 focused on creating actionable SaaS content for IT management and infrastructure needs. With a professional degree in business administration, she specializes in subjects like business logic, impact analysis, data lifecycle management, and cryptocurrency. In her spare time, she can be found buried nose-deep in a book, lost in her favorite cinematic world, or planning her next trip to the mountains.