Je suis sûr que beaucoup de gens ont entendu le terme GAAP utilisé dans une conversation ou une autre, mais à moins d'être un professionnel chevronné de la comptabilité ou de la finance, vous pourriez en savoir peu sur ces réglementations importantes, à part ce que signifie l'acronyme.

Dans cet article, j'espère éclairer certains faits bien connus et moins connus sur les GAAP et discuter également de la manière dont les logiciels de comptabilité et de finance peuvent aider les organisations à rester conformes aux GAAP tout en améliorant l'efficacité et la rapidité de la création des états financiers.

Qu'est-ce que les GAAP ?

Les principes comptables généralement acceptés (GAAP) sont un ensemble de règles et de réglementations que les entreprises publiques aux États-Unis doivent suivre lorsque leurs équipes comptables créent et mettent à jour leurs états financiers.

Le but de ces règles est d'améliorer la transparence et la cohérence des rapports financiers et d'assurer la cohérence entre les organisations.

L'histoire des GAAP

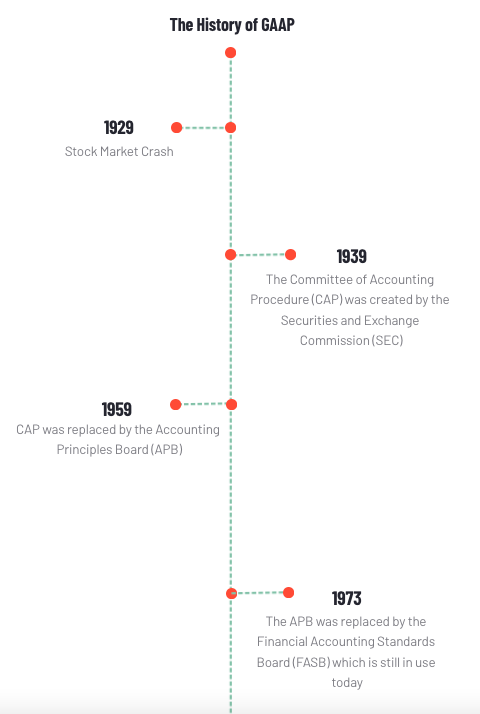

Revenons au krach boursier de 1929, au début de la grande dépression. À cette époque, le gouvernement américain avait jugé nécessaire de réglementer les pratiques comptables des entreprises cotées en bourse car on pensait que beaucoup de ces organisations avaient des normes et des pratiques comptables peu honnêtes, ce qui a partiellement conduit au krach.

L'autorité a ensuite été donnée à la Securities and Exchange Commission (SEC) pour créer un ensemble commun de normes comptables, et donc, 10 ans plus tard en 1939, le Comité des procédures comptables (CAP) a été créé. Vingt ans après cela, le CAP a été remplacé par le Conseil des principes comptables (APB), qui a commencé à publier des suggestions sur les principales normes et principes comptables à adopter par les comptables des entreprises cotées en bourse. En 1973, l'APB a été remplacé par le Financial Accounting Standards Board (FASB), qui est toujours présent aujourd'hui, et continue de publier des avis comptables et de rendre des jugements. Vous avez tout compris ? Bien.

Pourquoi les GAAP sont-ils importants ?

Les GAAP sont importants pour les consommateurs et les entreprises. Les GAAP aident à instaurer la confiance dans les entreprises en empêchant la manipulation et la modification des informations financières, ce qui peut facilement changer la perception d'une entreprise.

Avoir des normes comptables cohérentes permet d'assurer la confiance dans les marchés financiers. Si les investisseurs hésitaient à faire confiance aux informations présentées par les entreprises dans lesquelles ils ont investi ou envisagent d'investir, ils auraient moins confiance dans l'intégrité de cette entreprise et seraient moins enclins à investir. Cela permet également aux entreprises d'obtenir une meilleure compréhension de leurs performances et minimise le risque d'erreurs dans les rapports en ayant des garde-fous en place.

Les principes fondamentaux des GAAP

Il y a 10 principes majeurs des GAAP qui servent de fondement à la comptabilité et soulignent l'épine dorsale des directives que les entreprises publiques doivent suivre. Ils sont listés ci-dessous :

- Cohérence : Des normes et méthodes cohérentes sont suivies dans les rapports d'une période à l'autre.

- Régularité : Tous les comptables adhèrent et suivent les règles et réglementations établies par les GAAP.

- Permanence de la méthode : Des procédures cohérentes sont utilisées dans la création des rapports financiers.

- Non-compensation : Que le résultat financier d'une entreprise soit positif ou négatif, tous les aspects sont entièrement rapportés.

- Sincérité : Les comptables créeront et partageront des rapports financiers avec précision et honnêteté.

- Périodicité : Des périodes de temps standard, communément acceptées, telles que les trimestres et les années, sont utilisées pour les rapports.

- Matérialité : Tous les rapports financiers divulguent clairement et entièrement la situation financière d'une organisation.

- Bonne foi : Toute personne impliquée dans le processus de rapport financier agira honnêtement et de bonne foi.

- Continuité : L'évaluation des actifs au sein d'une entreprise est basée sur l'hypothèse que l'entreprise continuera à fonctionner normalement à l'avenir.

- Prudence : La spéculation ne sera pas utilisée pour influencer le rapport des données financières.

L'équivalent des GAAP pour les pays en dehors des États-Unis

En dehors des États-Unis, les Normes internationales d'information financière (IFRS) existent. Elles sont régulées par le Conseil des normes comptables internationales (IASB) et sont la norme comptable officielle dans l'Union européenne et plus de 140 juridictions dans le monde. Bien que les GAAP et les IFRS soient tous deux des lignes directrices acceptées de la comptabilité pour leurs pays respectifs, ils ont leurs différences. On présume que la plus grande différence entre les deux est que les IFRS sont plus une norme comptable basée sur des principes, tandis que les GAAP sont plus basés sur des règles. Alors, qu'est-ce que cela signifie ?

La comptabilité basée sur des principes exige que les entreprises suivant ce système se conforment à un ensemble de principes comptables. Si ce n'est pas le cas, elles doivent fournir une explication raisonnable de la raison pour laquelle elles se sont écartées de ces principes. Cette pratique comptable permet aux comptables d'utiliser leur jugement professionnel et leur interprétation lors de la présentation des informations financières, mais nécessite une quantité énorme de divulgations.

D'un autre côté, les GAAP utilisent la comptabilité basée sur des règles qui suit un processus standardisé pour la présentation des états financiers. Les entreprises et leurs équipes comptables doivent se conformer à ces règles lors de la compilation des états financiers, ce qui permet aux parties prenantes de comparer les données financières de différentes organisations. Ce style de comptabilité établit des règles qui doivent être respectées dans chaque situation, ce qui peut restreindre les comptables dans l'application de leur interprétation professionnelle et de leur scepticisme.

Une autre différence importante entre les deux normes comptables concerne les méthodes d'inventaire. Selon les IFRS, le LIFO, ou dernier entré, premier sorti, n'est pas utilisé, tandis que les GAAP préfèrent cette méthode. Les normes IFRS s'opposent au LIFO car il est possible de sous-estimer les bénéfices d'une entreprise pour maintenir un revenu imposable bas, et cela peut également entraîner des estimations d'inventaire obsolètes. D'un autre côté, les GAAP approuvent le LIFO car il correspond aux coûts actuels avec les revenus actuels et rend théoriquement les états de résultat et les bilans plus précis.

Qu'est-ce que le non-GAAP ?

La comptabilité non-GAAP est tout type de comptabilité aux États-Unis qui n'est pas GAAP et ne suit pas un ensemble de normes. Parce que les états financiers créés selon les directives GAAP peuvent être difficiles à comprendre en raison de leur format, les entreprises publiques ou privées utilisent parfois des pratiques comptables non-GAAP pour rendre leurs états financiers plus faciles à comprendre pour les investisseurs et autres parties prenantes.

Les organisations utilisent également des pratiques comptables non-GAAP pour donner une image plus claire des opérations commerciales en excluant les dépenses non récurrentes, telles que les articles coûteux. Les entreprises peuvent utiliser la comptabilité non-GAAP tant que leurs états sont divulgués et qu'une réconciliation est fournie entre les résultats réguliers et ajustés.

Le rôle des logiciels de comptabilité avec les GAAP

Les logiciels de comptabilité pour les entreprises et les PME peuvent les aider à suivre les directives GAAP en aidant à la saisie et au traitement des données et états financiers. La réconciliation des comptes du grand livre (GL) est nécessaire pour garantir que les informations financières sont fiables et pour identifier et corriger toute activité frauduleuse ou inhabituelle.

Les logiciels de comptabilité aident à organiser ces données pour s'assurer que les crédits et les débits sont enregistrés aux bons endroits afin que lorsqu'un comptable ou un contrôleur financier s'assoit pour examiner les données, il puisse repérer tout ce qui semble déplacé ou inhabituel. Certains logiciels de comptabilité ont également des fonctionnalités de comptes fournisseurs (AP), comptes clients (AR), facturation et traitement de la paie, qui aident les entreprises à rester cohérentes avec les directives GAAP et fiscales.

D'autres logiciels de comptabilité et de finance sont facilement disponibles non seulement pour la création et la présentation de bilans, d'états de résultat et d'états de flux de trésorerie, mais aussi pour préparer les audits, et le processus de clôture financière mensuelle, trimestrielle ou annuelle. Les logiciels d'audit financier garantissent que les entreprises se conforment aux réglementations internes et externes pour maintenir les GAAP ou d'autres conformités, réduisent la fraude et identifient les activités suspectes qui peuvent affecter le résultat net d'une entreprise.

Les logiciels de clôture financière sont utilisés pendant le processus de clôture financière pour garantir que les livres sont exacts et que toutes les transactions ont été complétées. Les produits de clôture financière incluent souvent des fonctionnalités supplémentaires telles que l'attribution de tâches individuelles, la gestion de la réconciliation, le reporting et les bases de données des données de clôture comptable passées organisées par mois et type de transaction. Tous ces attributs aident les entreprises à rester dans les réglementations GAAP et à garantir que tous les rapports financiers sont exacts.

| En relation : Comment rester organisé lors de la clôture des livres à distance → |

Sur G2, les utilisateurs peuvent rechercher, filtrer et comparer des centaines de logiciels et services de comptabilité et de finance qui peuvent les aider à gouverner et superviser leurs processus comptables. Les utilisateurs ont laissé de nombreux avis sur les logiciels de comptabilité et de finance qui les ont aidés à gérer leurs processus comptables et à rester dans les directives GAAP.

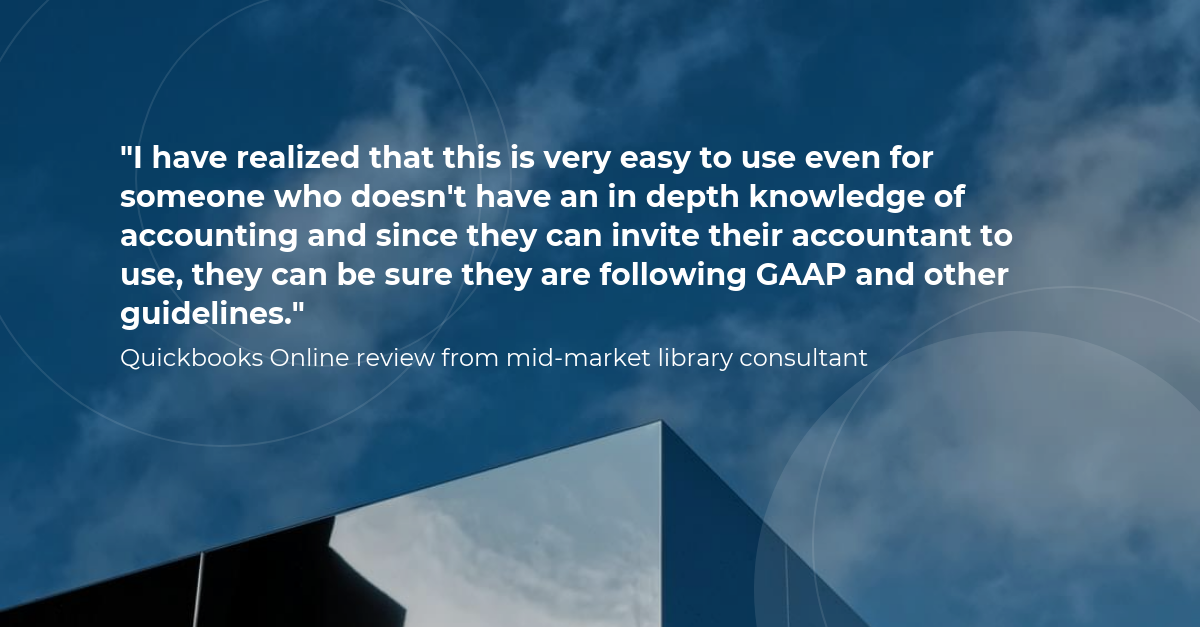

Un consultant en bibliothèque de taille moyenne a laissé cet avis sur Quickbooks Online :

Lorsqu'un administrateur système dans l'industrie chimique a été interrogé sur les problèmes qu'ils résolvent et les avantages qu'ils ont réalisés avec Planful, un logiciel de clôture financière, ils ont répondu.

« Cela nous permet d'être flexibles avec le reporting de gestion (différentes unités commerciales, etc.), tout en maintenant le reporting consolidé GAAP. »

Il ne fait aucun doute qu'un ensemble standardisé de réglementations et de directives est nécessaire pour garantir que les rapports financiers sont cohérents et comparables pour les consommateurs et les entreprises. Même si seules les entreprises cotées en bourse sont tenues de les utiliser, les propriétaires de petites entreprises et les gestionnaires devraient comprendre les GAAP pour décider s'ils doivent mettre en œuvre les principes dans leurs pratiques comptables. Quoi qu'il en soit, les avancées dans les logiciels de comptabilité et de finance peuvent aider ces équipes à mieux comprendre et gérer leurs finances pour rester conformes aux directives GAAP.

Vous voulez en savoir plus sur Logiciel de comptabilité ? Découvrez les produits Comptabilité.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.