Estoy seguro de que muchas personas han escuchado el término GAAP en una conversación u otra, pero a menos que seas un profesional experimentado en contabilidad o finanzas, es posible que sepas poco sobre estas importantes regulaciones, además de lo que significa el acrónimo.

En este artículo, espero arrojar luz sobre algunos hechos conocidos y menos conocidos sobre GAAP y también discutir cómo el software de contabilidad y finanzas puede ayudar a las organizaciones a mantenerse en cumplimiento con GAAP mientras mejoran la eficiencia y velocidad de creación de estados financieros.

¿Qué es GAAP?

Los principios de contabilidad generalmente aceptados (GAAP) son un conjunto de reglas y regulaciones que las empresas públicas en los EE. UU. deben seguir cuando sus equipos de contabilidad crean y actualizan sus estados financieros.

El propósito de estas reglas es mejorar la transparencia y consistencia de los informes financieros y asegurar la consistencia entre las organizaciones.

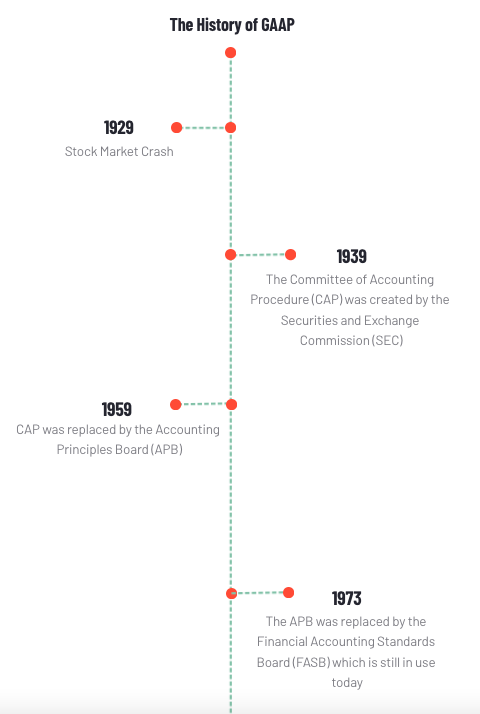

La historia de GAAP

Volvamos al colapso del mercado de valores de 1929, al comienzo de la gran depresión. En ese momento, el gobierno de EE. UU. había considerado necesario regular las prácticas contables de las empresas que cotizan en bolsa porque se creía que muchas de estas organizaciones tenían estándares y prácticas contables menos que honestas, lo que contribuyó parcialmente al colapso.

Luego se otorgó autoridad a la Comisión de Bolsa y Valores (SEC) para crear un conjunto común de estándares contables, y por lo tanto, 10 años después, en 1939, se creó el Comité de Procedimiento Contable (CAP). Veinte años después, el CAP fue reemplazado por la Junta de Principios Contables (APB), que comenzó a emitir sugerencias sobre qué estándares y principios contables principales deberían ser adoptados por los contadores de empresas que cotizan en bolsa. En 1973, la APB fue reemplazada por la Junta de Normas de Contabilidad Financiera (FASB), que todavía está presente hoy en día y continúa emitiendo opiniones contables y dictando juicios. ¿Entendiste todo eso? Bien.

¿Por qué es importante GAAP?

GAAP es importante tanto para los consumidores como para las empresas. GAAP ayuda a infundir confianza en las empresas al evitar la manipulación y modificación de la información financiera, lo que puede cambiar fácilmente la percepción de una empresa.

Tener estándares contables consistentes en todos los ámbitos ayuda a asegurar la confianza en los mercados financieros. Si los inversores dudaran en confiar en la información presentada por las empresas en las que invierten o consideran invertir, tendrían menos confianza en la integridad de esa empresa y serían menos propensos a invertir. También permite a las empresas obtener una mayor comprensión de su rendimiento y minimiza la posibilidad de errores en los informes al tener salvaguardas en su lugar.

Los principios fundamentales de GAAP

Hay 10 principios principales de GAAP que sirven como la base de la contabilidad y enfatizan la columna vertebral de las directrices que las empresas públicas deben seguir. Se enumeran a continuación:

- Consistencia: Se siguen estándares y métodos consistentes en los informes de un período a otro.

- Regularidad: Todos los contadores se adhieren y siguen las reglas y regulaciones establecidas por GAAP.

- Permanencia del método: Se utilizan procedimientos consistentes en la creación de informes financieros.

- No compensación: Ya sea que el resultado financiero de una empresa sea positivo o negativo, todos los aspectos se informan completamente.

- Sinceridad: Los contadores crearán y compartirán informes financieros de manera precisa y honesta.

- Periodicidad: Se utilizan períodos de tiempo estándar y comúnmente aceptados, como trimestres y años, para los informes.

- Materialidad: Todos los informes financieros revelan clara y completamente la situación financiera de una organización.

- Buena fe: Cualquiera que participe en el proceso de informes financieros actuará de manera honesta y de buena fe.

- Continuidad: La valoración de los activos dentro de una empresa se basa en la suposición de que el negocio continuará operando normalmente en el futuro.

- Prudencia: No se utilizará la especulación para influir en los informes de datos financieros.

El equivalente de GAAP para países fuera de los EE. UU.

Fuera de los EE. UU., existen las Normas Internacionales de Información Financiera (IFRS). Están reguladas por la Junta de Normas Internacionales de Contabilidad (IASB) y son el estándar contable oficial en la Unión Europea y más de 140 jurisdicciones en todo el mundo. Aunque GAAP e IFRS son guías de contabilidad aceptadas para sus respectivos países, tienen sus diferencias. Presumiblemente, la mayor diferencia entre los dos es que IFRS es más un estándar contable basado en principios, mientras que GAAP se basa más en reglas. ¿Qué significa eso?

La contabilidad basada en principios requiere que las empresas que siguen este sistema cumplan con un conjunto de principios contables. Si no lo hacen, deben proporcionar una explicación razonable de por qué se desviaron de estos principios. Esta práctica contable permite a los contadores usar su juicio profesional e interpretación al informar información financiera, pero requiere una gran cantidad de divulgaciones.

Por otro lado, GAAP utiliza contabilidad basada en reglas que sigue un proceso estandarizado para informar estados financieros. Las empresas y sus equipos de contabilidad deben cumplir con estas reglas al compilar estados financieros, lo que permite a las partes interesadas comparar datos financieros de diferentes organizaciones. Este estilo de contabilidad establece reglas que deben obedecerse en cada situación, lo que puede restringir a los contadores de aplicar su interpretación profesional y escepticismo.

Otra diferencia importante entre los dos estándares contables es con respecto a los métodos de inventario. Bajo IFRS, LIFO, o último en entrar, primero en salir, no se utiliza, mientras que GAAP prefiere este método. Los estándares IFRS se oponen a LIFO porque es posible subestimar las ganancias de una empresa para mantener bajos los ingresos imponibles, y también puede resultar en estimaciones de inventario que son obsoletas. Por otro lado, GAAP aprueba LIFO porque coincide con los costos actuales con los ingresos actuales y teóricamente hace que los estados de resultados y los balances sean más precisos.

¿Qué es no-GAAP?

La contabilidad no-GAAP es cualquier tipo de contabilidad en los EE. UU. que no es GAAP y no sigue un conjunto de estándares. Debido a que los estados financieros creados bajo las directrices de GAAP pueden ser difíciles de entender debido a su formato, tanto las empresas públicas como privadas a veces utilizan prácticas contables no-GAAP para hacer que sus estados financieros sean más fáciles de entender para los inversores y otras partes interesadas.

Las organizaciones también utilizan prácticas contables no-GAAP para pintar una imagen más clara de las operaciones comerciales al excluir gastos no recurrentes, como artículos de gran valor. Las empresas pueden usar contabilidad no-GAAP siempre que sus estados sean divulgados y se proporcione una conciliación entre los resultados regulares y ajustados.

El papel del software de contabilidad con GAAP

El software de contabilidad para empresas tanto grandes como pequeñas puede ayudarles a seguir las directrices de GAAP al asistir en la entrada y procesamiento de datos y estados financieros. La conciliación de cuentas del libro mayor (GL) es necesaria para asegurar que la información financiera sea confiable e identificar y corregir cualquier actividad fraudulenta o inusual.

El software de contabilidad ayuda a organizar estos datos para asegurar que los créditos y débitos se registren en los lugares correctos, de modo que cuando un contable o controlador financiero se siente a revisar los datos, pueda detectar cualquier cosa que parezca fuera de lugar o inusual. Algunos software de contabilidad también tienen características de cuentas por pagar (AP), cuentas por cobrar (AR), facturación y procesamiento de nóminas, que ayudan a las empresas a mantenerse consistentes con las directrices de GAAP y fiscales.

Otros software de contabilidad y finanzas están disponibles no solo para la creación y presentación de balances, estados de resultados y estados de flujo de efectivo, sino para prepararse para auditorías, y el proceso de cierre financiero mensual, trimestral o anual. El software de auditoría financiera asegura que las empresas cumplan con las regulaciones internas y externas para mantener el cumplimiento de GAAP u otras normativas, reduce el fraude e identifica actividades sospechosas que pueden afectar el resultado final de una empresa.

El software de cierre financiero se utiliza durante el proceso de cierre financiero para asegurar que los libros sean precisos y que todas las transacciones se hayan completado. Los productos de cierre financiero a menudo incluyen características adicionales como asignación de tareas individuales, gestión de conciliaciones, informes y bases de datos de datos de cierre contable pasados organizados por mes y tipo de transacción. Todos estos atributos ayudan a las empresas a mantenerse dentro de las regulaciones de GAAP y asegurar que todos los informes financieros sean precisos.

| Relacionado: Cómo mantenerse organizado al cerrar libros de forma remota → |

En G2, los usuarios pueden buscar, filtrar y comparar cientos de software y servicios de contabilidad y finanzas que pueden ayudarles a gobernar y supervisar sus procesos contables. Los usuarios han dejado muchas reseñas sobre software de contabilidad y finanzas que les han ayudado a gestionar sus procesos contables y mantenerse dentro de las directrices de GAAP.

Un consultor de bibliotecas del mercado medio dejó esta reseña sobre Quickbooks Online:

Cuando se le preguntó a un administrador de sistemas en la industria química sobre qué problemas están resolviendo y qué beneficios han obtenido con Planful, un software de cierre financiero, respondieron.

“Nos permite ser flexibles con los informes de gestión (diferentes unidades de negocio, etc.), mientras mantenemos los informes consolidados de GAAP.”

No hay duda de que un conjunto estandarizado de regulaciones y directrices es necesario para asegurar que los informes financieros sean consistentes y comparables tanto para los consumidores como para las empresas. Aunque solo las empresas que cotizan en bolsa están obligadas a utilizarlos, los propietarios de pequeñas empresas y gerentes deben entender GAAP para decidir si implementar los principios dentro de sus prácticas contables. De cualquier manera, los avances en el software de contabilidad y finanzas pueden ayudar a estos equipos a comprender y gestionar mejor sus finanzas para mantenerse en cumplimiento con las directrices de GAAP.

¿Quieres aprender más sobre Software de contabilidad? Explora los productos de Contabilidad.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.