Los ingresos son el pilar fundamental de todos los negocios.

Es el componente más crucial en un estado financiero.

Pero, ¿qué son los ingresos, de todos modos?

Es el ingreso por la venta de productos o servicios. Pero diferentes tipos de empresas en todo el mundo (privadas, públicas, pequeñas y grandes) pueden tener diferentes métodos para el reconocimiento de ingresos. Las empresas suelen gestionar los ingresos con software de gestión de ingresos.

¿Qué es el reconocimiento de ingresos?

El reconocimiento de ingresos es un principio contable que enfatiza que los ingresos solo deben registrarse cuando se ganan, no cuando se recibe el pago. El reconocimiento de ingresos no es solo para el cumplimiento. Ayuda a las empresas a reconocer los ingresos de manera consistente.

¿Cómo puedes determinar cuándo un negocio ha "ganado" realmente sus ingresos? A través del reconocimiento de ingresos. Los ingresos generalmente se reconocen cuando se cumplen las obligaciones de desempeño y la empresa puede medir fácilmente el dinero. Una obligación de desempeño es una promesa de entregar completamente un producto o servicio a un cliente.

El reconocimiento de ingresos es un concepto crucial en la contabilidad de acumulación. A diferencia de la contabilidad basada en efectivo, que reconoce los ingresos solo cuando se realiza el pago, el reconocimiento de ingresos registra los ingresos una vez que se consideran ganados. El reconocimiento de ingresos no se aplica a la contabilidad basada en efectivo.

¿Cómo funciona el reconocimiento de ingresos?

En el proceso de reconocimiento de ingresos, los ingresos de una empresa se reconocen cuando el producto o servicio se entrega al cliente, no cuando se realiza el pago.

El contable o contador de una empresa registra los ingresos de sus operaciones en un libro mayor y los informa en un estado de resultados. Los principios de contabilidad generalmente aceptados (GAAP) sugieren que se deben cumplir dos criterios antes de que una empresa pueda registrar ingresos en sus libros financieros:

- Un proceso de transacción desencadenado por un evento significativo

- El dinero incurrido por la transacción debe ser medible con cierto grado de fiabilidad

Esto último significa que tu comprador necesita transferir fondos que coincidan exactamente con el precio del producto o servicio.

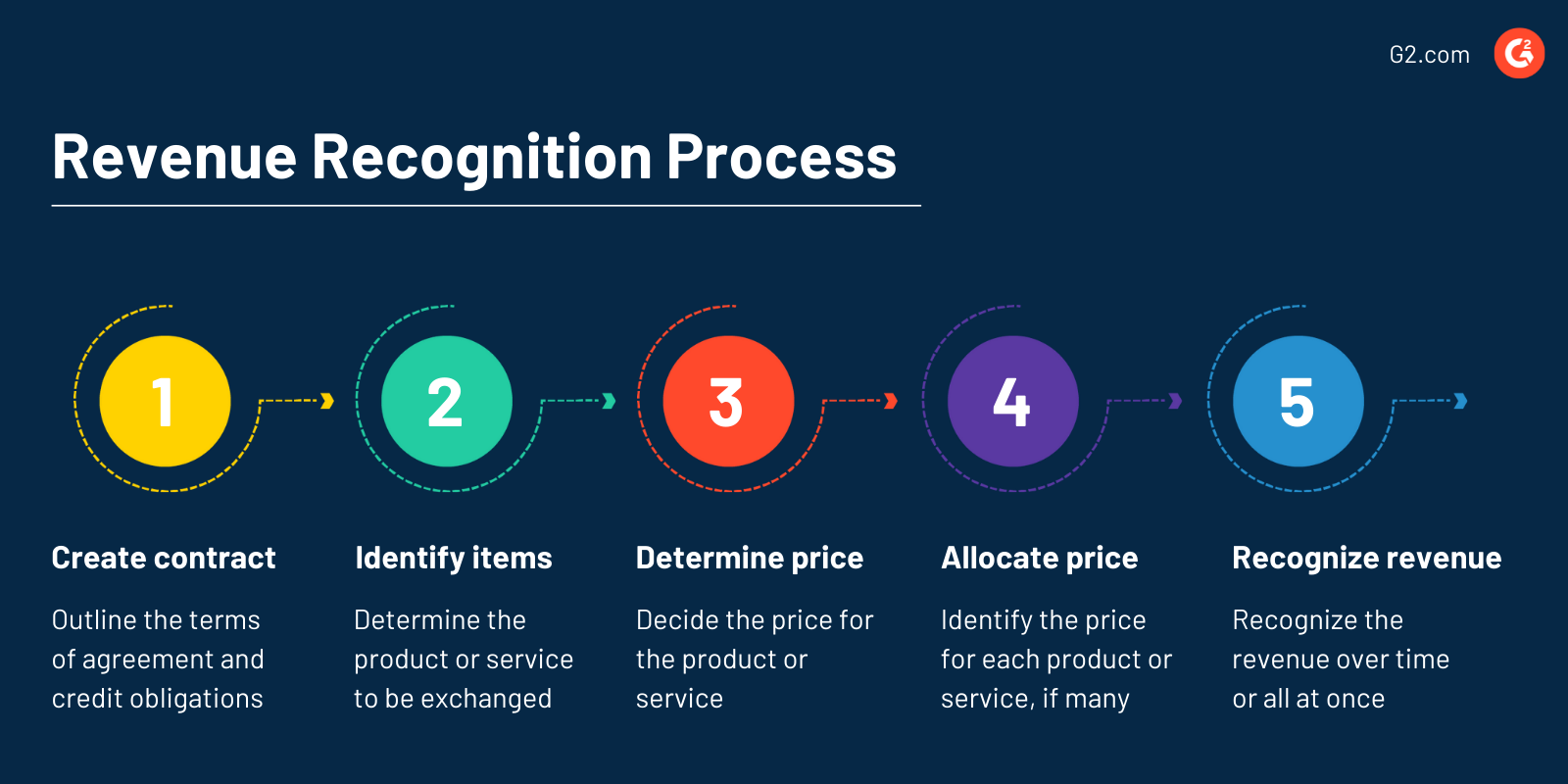

Las empresas generalmente siguen un proceso de cinco pasos prescrito por el Comité de Normas Contables (ASC) bajo la regla ASC 606 para reconocer los ingresos. El proceso fue creado por la junta de normas de contabilidad financiera (FASB) bajo GAAP.

¿Quieres aprender más sobre Software de Gestión de Ingresos? Explora los productos de Gestión de ingresos.

Ejemplos de reconocimiento de ingresos

Diferentes modelos de negocio significan que el reconocimiento de ingresos ocurre de diferentes maneras. Un modelo de suscripción significa que una parte de los ingresos totales se reconoce cada mes, mientras que un cliente podría pagar la cantidad total de dinero por un televisor, y la tienda minorista lo reconocería de inmediato.

Sigue leyendo para aprender sobre diferentes ejemplos de reconocimiento de ingresos basados en diferentes modelos de negocio:

Tiendas minoristas

Considera el proceso de comprar un teléfono móvil en un minorista. Una vez que el cliente paga por el teléfono móvil, el minorista registra los ingresos. Aquí, el evento crítico es cuando el cajero escanea el código de barras en el producto, lo que muestra los detalles del producto junto con su costo. El reconocimiento de ingresos aquí se completa después de que el cliente paga por el teléfono móvil. Si el cliente devuelve el teléfono, el minorista registra esta transacción como una reducción de ingresos.

Servicios de suscripción

Toma una empresa de suscripción de jugos de frutas, por ejemplo. Cobra $20 al mes para enviar jugos de frutas a sus suscriptores. La empresa también cobra una tarifa única de $30 para evaluar la preferencia del cliente por los jugos de frutas. Los $30 de ingresos se pueden reconocer de inmediato. La tarifa recurrente de $20 no se puede reconocer ya que la empresa entrega los jugos de frutas solo a mediados de mes. Esto significa que aún no han ganado técnicamente estos ingresos.

Agencias independientes

Las agencias independientes también están sujetas a una situación contable compleja ya que sus períodos de pago varían. Supongamos que una empresa contrata a una agencia de marketing para algún trabajo. La empresa los emplea para pancartas, creación de logotipos y creación de anuncios. Para simplificar, digamos que cada uno cuesta $5,000. La agencia acepta recibir el pago después de la entrega de cada producto. Tan pronto como se entrega cada producto, se considera cumplida la obligación de desempeño.

SaaS

Las empresas de software como servicio (SaaS) cobran a los clientes de manera mensual, bimestral o anual hasta que dejan de usar el producto. Supongamos que una empresa SaaS cobra $240 al año por una solución. La empresa reconoce $20 cada mes ya que un cliente que paga la cantidad total no significa que el proveedor haya ganado los $240 completos. Con los modelos de negocio basados en suscripción, el proveedor tiene que ganar sus ingresos incluso si el cliente paga todo el costo por adelantado. En pocas palabras, la entrega del servicio se lleva a cabo durante todo el año, y el reconocimiento de ingresos ocurre mensualmente. El resto de los ingresos se considera diferido.

Comercio electrónico

En la mayoría de los casos, las empresas de comercio electrónico reciben el pago antes de entregar los bienes, pero los ingresos no se reconocen hasta que se entrega el producto. El ASC 606 y el IFRS 15 recomiendan que el envío del producto sea el momento para reconocer los ingresos.

Financiamiento

Muchas empresas, como las tiendas minoristas, aceptan pagos en partes. Supongamos que deseas comprar un televisor por $999 pero no quieres pagar la cantidad completa. Las tiendas minoristas te permiten hacer pagos en partes por un período de tu elección. Esto se conoce como financiamiento; la empresa reconoce el pago parcial que realizas cada mes en lugar de los $999 completos.

Facturación prepagada

En lugar de un costo único, algunas empresas cobran a los clientes de manera medida, lo que permite a los clientes pagar solo cuando usan los servicios. Por ejemplo, la facturación prepagada ocurre cuando una persona quiere usar un servicio de transmisión por un día en lugar de comprometerse con un contrato mensual o anual. En este caso, el cliente paga una cierta cantidad solo por ese día, y la empresa reconoce los ingresos en consecuencia.

Servicios digitales

Los servicios en línea como libros o música son activos descargables. Si una persona compra un libro electrónico, la empresa reconoce los ingresos inmediatamente después de que lo descargan. Esto también se aplica a los videojuegos digitales de una tienda en línea.

¿Por qué es importante el reconocimiento de ingresos?

El reconocimiento de ingresos determina directamente la integridad de los informes financieros de una empresa. Además:

- Estandariza las políticas de ingresos de la empresa

- Permite a entidades externas, como analistas e inversores, comparar rápidamente los estados de resultados de diferentes empresas en la misma industria

- Facilita las relaciones con los inversores. Los ingresos son un factor crucial para que los inversores consideren al evaluar el desempeño de una empresa. Los estados financieros deben ser consistentes y creíbles para establecer la confianza de los inversores.

Los principios de reconocimiento de ingresos son fundamentales para que las empresas de todos los tamaños auditen y evalúen para cumplir con las normativas.

Tipos de reconocimiento de ingresos

Reconocimiento de ingresos antes de una venta

Esto se aplica a entregables a largo plazo como construcciones de edificios, bienes raíces y carreteras. Los contratos para estos proyectos deben permitir al vendedor facturar al cliente en momentos específicos del proyecto. Hay dos formas de hacer esto:

- Porcentaje de finalización: Este es un método simple para reconocer ingresos en porciones específicas de finalización de un proyecto. Por ejemplo, si un edificio está completo en un 25% en construcción, el constructor puede realizar un 25% de ganancia en el contrato.

- Contrato completado: Este método se utiliza solo cuando el porcentaje de finalización no es aplicable. Bajo este método, los ingresos, las ganancias y los costos se reconocen solo después de que el proyecto esté completamente terminado. Incluso si la empresa trabaja en un solo proyecto durante todo el año, si no está terminado, los estados de ingresos del negocio mostrarán que han incurrido en $0 en ingresos.

Reconocimiento de ingresos después de una venta

El reconocimiento de ingresos ocurre de manera diferente en industrias que hacen uso de pagos no realizados. Hay tres métodos para aplicar en esta situación:

- Ventas a plazos: Este método permite el reconocimiento de ingresos después de que se realiza una venta. Los ingresos no ganados se difieren y se reconocen solo cuando se cobra el efectivo. Por ejemplo, si una empresa cobra el 50% del precio de un producto o servicio, puede realizar un 50% de ganancia total en ese producto.

- Recuperación de costos: Puedes usar este método cuando hay una probabilidad de pagos no realizados. En este método, los ingresos no se reconocen hasta que la cantidad de efectivo recaudado supere el costo del producto o servicio del vendedor. Por ejemplo, si una empresa de construcción vende un edificio por $5,000 por $10,000, pueden comenzar a registrar ganancias solo cuando un comprador paga más de $10,000.

- Método de depósito: Este método se utiliza cuando una empresa recibe una cierta cantidad de efectivo antes de la propiedad.

Condiciones y requisitos para el reconocimiento de ingresos

El reconocimiento de ingresos es simple en algunos casos y no tan simple en otros. Depende de la industria de la empresa. Algunas industrias complejas incluyen tecnología, bienes raíces, medios y atención médica. El reconocimiento de ingresos en situaciones complejas ocurre sobre una base contractual.

Aquí están las reglas de reconocimiento de ingresos según las normas internacionales de información financiera (IFRS):

- El riesgo y las recompensas de la propiedad deben transferirse del vendedor al comprador.

- El vendedor pierde el control sobre el producto o servicio vendido.

- La recolección del pago por el producto o servicio está asegurada.

- Puedes medir los ingresos.

- Los costos de los ingresos pueden medirse.

Las primeras y segundas condiciones se conocen como condiciones de desempeño. Estas ocurren cuando el vendedor ha hecho todo para esperar el pago por el producto o servicio.

La tercera condición se conoce como cobrabilidad. El vendedor necesita tener una expectativa razonable de que se le pagará por el producto o servicio.

Las cuartas y quintas condiciones se conocen como mensurabilidad. El vendedor necesita poder igualar los ingresos con sus gastos. Aquí, tanto los ingresos como los costos deben medirse razonablemente.

Modelo de cinco pasos para el reconocimiento de ingresos

La FASB emitió el ASC 606, también conocido como el modelo de reconocimiento de ingresos de cinco pasos, en 2014. Su objetivo era proporcionar mejor claridad y estandarización en todo el proceso al reemplazar diferentes pautas específicas de la industria y la transición.

Aquí está el proceso de reconocimiento de ingresos de cinco pasos:

1. Identificar el contrato con el cliente

En este paso, el comprador y el vendedor deben comprometerse a cumplir con sus obligaciones con un contrato. El propósito del acuerdo es delinear los derechos y términos de pago de ambas partes con respecto al producto o servicio a intercambiar. Junto con esto, se evalúa el riesgo crediticio del cliente. Las entidades deben identificar todas las posibles obligaciones de desempeño en este paso.

2. Determinar el precio

La cantidad de intercambio por el producto o servicio se decide en este paso. Esto no incluye componentes como el impuesto sobre las ventas. Este es un proceso razonablemente sencillo ya que el vendedor recibe la cantidad prometida de dinero y el intercambio de productos o servicios.

Algunos factores pueden complicar esto, como:

- Consideración variable: Esta es la incertidumbre en torno a la cantidad de consideración, como descuentos, reembolsos, créditos e incentivos.

- Restricciones de consideración variable: Ambas partes deben considerar el potencial de reversión de ingresos debido a la volatilidad del mercado.

- Componentes de financiamiento: Si hay más de un año entre la firma del contrato y la recepción real del producto o servicio, el contrato podría tener un componente de financiamiento.

- Factores no monetarios: Si el cliente paga en forma de un producto, bien o servicio, implica una consideración no monetaria.

- Componentes pagaderos al cliente: Estos son casos en los que la empresa realiza un pago al cliente, como tarifas de colocación, publicidad, reducciones de precios, protección de precios, cupones y descuentos.

3. Asignación de la transacción a las obligaciones de desempeño

Si los contratos contienen más de una obligación de desempeño, la empresa debe asignar el precio de la transacción a cada obligación de desempeño separada según el precio de venta independiente del producto o servicio. Satisfacción de las obligaciones de desempeño es el paso final donde se reconocen los ingresos cuando se cumplen las obligaciones de desempeño en el contrato.

Estos podrían ser:

- Transferencia de control: Se considera completamente transferido cuando un cliente recibe completamente los bienes o servicios prometidos. La empresa puede reconocer los ingresos ahora.

- Satisfacción de las obligaciones de desempeño a lo largo del tiempo: Cuando una empresa transfiere el control de un producto o servicio a lo largo del tiempo, reconoce los ingresos.

4. Asignación del precio de la transacción a las obligaciones de desempeño contractuales

Una vez que el contrato está listo, puedes asignar un precio a cada obligación de desempeño. Estos precios deben basarse en los precios de venta independientes relativos (SSP), que deben coincidir con los precios de productos o servicios similares. Si no se puede determinar el SSP, puedes estimar el precio.

5. Reconocimiento de ingresos

El reconocimiento de ingresos ocurre ya sea a lo largo del tiempo o de una sola vez. Si el reconocimiento de ingresos ocurre a lo largo del tiempo, mide el progreso de cada obligación de desempeño al final de cada período de informe. Por otro lado, si las obligaciones de desempeño se cumplen de inmediato, puedes reconocer los ingresos una vez que el producto o servicio se transfiere al cliente.

Principio de reconocimiento de ingresos bajo GAAP

Los principios de reconocimiento de ingresos son esenciales en la contabilidad de acumulación, dictados por GAAP.

El principio central del reconocimiento de ingresos establece que:

“Una entidad debe reconocer los ingresos para representar la transferencia de bienes o servicios que refleje la consideración a la que la entidad espera obtener a cambio de esos bienes y servicios.”

En pocas palabras, significa que las empresas que cumplen con GAAP deben reconocer los ingresos cuando el producto o servicio se entrega completamente al cliente, no cuando se recibe el efectivo.

Excepciones al reconocimiento de ingresos

Aunque puede parecer sencillo, hay algunas instancias donde el reconocimiento de ingresos no sigue la norma. Aquí hay algunas situaciones como ejemplos:

Según la regla estándar, los ingresos por la venta de un producto o servicio deben considerarse en el punto de venta, no cuando se recibe el efectivo.

Hay dos excepciones a esto:

- Recompra: Una recompra implica que una empresa vende un producto y lo recompra después de un tiempo específico. Si el costo de recompra es el mismo que el costo de venta, el producto o servicio permanece en el libro del vendedor, y no hubo venta.

- Devolución: Si una empresa no puede decidir si un producto o servicio necesita ser devuelto, debe reconocer los ingresos solo cuando el derecho a devolución expira.

Problemas con el reconocimiento de ingresos

Los ingresos son el componente financiero más crítico. Sin embargo, no siempre puedes compararlos entre diferentes empresas ya que las cantidades reportadas dependen de cuándo la empresa reconoce los ingresos como ganados y no recibidos.

Aquí hay algunos problemas involucrados en el reconocimiento de ingresos:

Proyectos completados durante varios años

Los proyectos que tardan varios años en completarse, como la infraestructura, pueden tener costos fijos o variables, cambios en los plazos y recibos de efectivo o pagos de gastos inexactos. Esto hace que sea difícil entender cuándo la cantidad de ingresos y cuándo debe registrarse.

Proyectos con múltiples entregables

Toma un teléfono, por ejemplo. Los consumidores lo compran en una sola pieza, claro, pero tiene diferentes componentes que deben entregarse, como hardware, software y soporte. Estos son principalmente interdependientes, por lo que puede ser difícil medir los ingresos que generan. Debes igualar correctamente los ingresos con los gastos, y para que esto suceda, los costos deben ser completamente conocidos y medibles.

Identificación incorrecta de las obligaciones de desempeño

Recuerda, este es el segundo paso del proceso de reconocimiento de ingresos. Este paso incluye dos condiciones que deben cumplirse para que un producto o servicio se considere distinto. La primera debe considerarse para la segunda. La primera condición se cumple cuando un producto o servicio beneficia directamente al cliente. La segunda condición establece que el producto o servicio debe ser distinto de otras obligaciones contractuales.

En pocas palabras, el objetivo aquí es determinar si la empresa promete entregar el producto o servicio individualmente o en forma de elementos combinados como una sola obligación de desempeño. Identificar correctamente estas obligaciones de desempeño es esencial ya que es difícil cambiar después de la identificación.

Identificación incorrecta de la modificación del contrato

El precio de venta independiente (SSP) de un producto o servicio se determina durante la creación del contrato. En algunos casos, cuando no se puede determinar el SSP, una empresa tiene que estimar su valor. Es importante asegurarse de que las modificaciones del contrato se contabilicen correctamente. Esto se puede hacer tratando las modificaciones como un contrato separado, cerrando el contrato actual, creando un nuevo contrato o como parte del contrato existente.

Entonces, ¿ayuda?

El reconocimiento de ingresos y sus principios no son solo para el cumplimiento. Ayuda a las empresas a reconocer los ingresos de manera consistente. Las empresas pueden mantener la precisión del reconocimiento de ingresos con estándares, regulaciones y excepciones. Seguirlo permite a las empresas entender cómo se desempeñan en comparación con sus competidores rápidamente.

Aprende más sobre cómo el software financiero y contable puede ayudarte a realizar actividades contables y gestionar tus libros y dinero sin problemas.

Adithya Siva

Adithya Siva is a Content Marketing Specialist at G2.com. Although an engineer by education, he always wanted to explore writing as a career option and has over three years of experience writing content for SaaS companies.