El 23 de diciembre de 2022, G2 lanzó su nueva categoría de Finanzas de Ingresos Recurrentes, que se encuentra bajo la categoría principal de Contabilidad y Finanzas. G2 creó esta categoría para representar una forma más reciente y evolucionada para que las empresas emergentes de SaaS de alto crecimiento puedan pedir dinero prestado sin perder una participación (equidad o propiedad) en su empresa.

Maximizar el crecimiento mientras se retiene la propiedad de la empresa con software de finanzas de ingresos recurrentes

El software de finanzas de ingresos recurrentes (RRF, por sus siglas en inglés), a veces referido como financiamiento programático, facilita préstamos a corto plazo, generalmente de uno a dos años, a empresas emergentes de alto crecimiento de SaaS y comercio electrónico con ingresos recurrentes anuales (ARR, por sus siglas en inglés). Una empresa típicamente sincronizará sus sistemas de banca, contabilidad y pagos con el software RRF, que analiza los datos y proporciona un monto de préstamo y ya sea una tasa de interés o un porcentaje de las tarifas de suscripción futuras que se pagarán al prestamista. Las empresas emergentes encuentran atractivos estos tipos de préstamos porque no tienen que ceder equidad en su propia empresa, pueden acceder a sus fondos según sea necesario y, a medida que la empresa crece, el monto potencial del préstamo puede crecer con ella.

Ventajas del software de finanzas de ingresos recurrentes

- Acceso rápido al capital que está disponible para gastar dentro de los días posteriores a la aprobación

- No se necesita garantía para respaldar el préstamo, ya que las aprobaciones o montos de los préstamos se basan en las ganancias futuras

- Se retiene la propiedad, lo que también evita que los inversores tengan control sobre cómo se gestiona una empresa

- El financiamiento es más flexible que los préstamos comerciales tradicionales porque el RRF puede ajustarse al ciclo de ingresos de una empresa

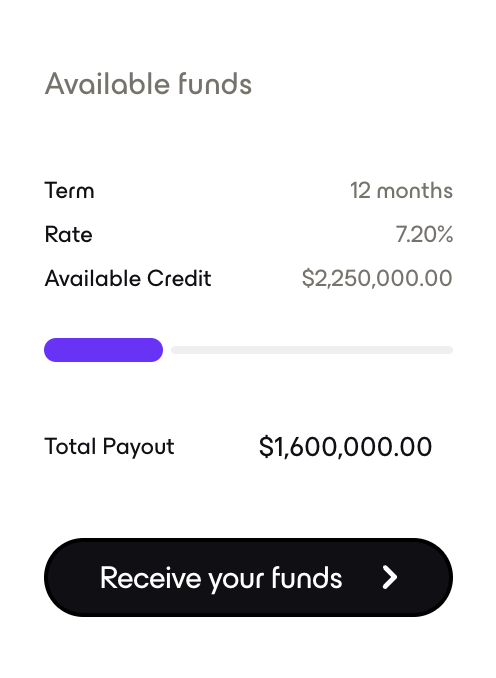

Cómo podría verse un panel de control típico de software RRF

Fuente: capchase.com

Para que una empresa sea elegible para un préstamo de ingresos recurrentes, generalmente debe cumplir con ciertos umbrales de criterios creados por el prestamista. Esto puede incluir un monto mínimo de ingresos recurrentes mensuales y anuales, una tasa de retención de clientes por encima de un cierto porcentaje y un crecimiento mínimo de ingresos mes a mes o año a año. A menudo, estos fondos se utilizan para gastos de crecimiento a corto plazo, como mejorar productos y servicios, contratar nuevos empleados, marketing y pagar a los proveedores anticipadamente para obtener mayores descuentos.

¿En qué se diferencia el RRF del financiamiento tradicional?

Típicamente, los fondos se recaudan para empresas jóvenes y de rápido crecimiento vendiendo una parte de la empresa (o equidad, piensa en Shark Tank) a inversores internos o externos. Por un lado, esto es bueno para el propietario porque puede recaudar grandes cantidades de fondos para reinvertir en la empresa, pero por otro lado, está perdiendo propiedad en su propia empresa, que podría valer mucho más en el futuro de lo que el inversor pagó originalmente. Sin embargo, este método de financiamiento más nuevo permite a los propietarios pedir dinero prestado contra sus ingresos recurrentes sin perder una participación en la empresa. Gastan más dinero por adelantado (pagos mensuales futuros de suscripción, tasas de interés u otras tarifas), con la esperanza de que su propiedad no diluida de la empresa valga la pena.

Las finanzas de ingresos recurrentes no deben confundirse con el software de gestión de capital de riesgo, que ayuda a los capitalistas de riesgo a gestionar sus inversiones y tablas de capitalización para desglosar los porcentajes de propiedad de una empresa, la dilución de equidad y el valor de equidad en cada ronda de inversión. Además, además de la propiedad en una empresa, los capitalistas de riesgo a menudo requieren supervisión de una empresa al sentarse en su junta, mientras que los préstamos RRF no contienen tales restricciones.

El financiamiento de ingresos recurrentes es una mejor opción para las empresas de suscripción porque tienden a trabajar con tarifas fijas y pueden crecer al mismo ritmo que las empresas de suscripción. Pueden crecer con una empresa, pero solo aumentando los límites de negociación.

¿Por qué es importante ahora el software de finanzas de ingresos recurrentes?

Las empresas de SaaS son un modelo de negocio popular para numerosas industrias porque puede ser rentable al tiempo que brinda a las empresas más agilidad, seguridad, simplicidad y accesibilidad para el usuario. Debido a estos beneficios, que pueden reducir las barreras de entrada para las empresas emergentes, las empresas que aún no han comenzado a ver ganancias pueden acceder al capital para crecer.

Los estudios también han demostrado que incluso con la inflación reciente, la volatilidad del mercado y la posibilidad de una recesión, las empresas basadas en SaaS son más resistentes que las empresas del S&P 500. De hecho, tuvieron un 9% más de crecimiento de ingresos en la primera mitad de 2022, demostrando aún más la estabilidad del modelo de negocio SaaS. A medida que estas empresas continúan resistiendo la tormenta económica y surgen nuevos participantes, el software RRF es una opción de financiamiento no dilutiva fácilmente disponible para permitir que las empresas de SaaS crezcan rápidamente. La categoría de Finanzas de Ingresos Recurrentes de G2 tiene 16 productos (y creciendo) para que revises y veas si tu empresa emergente puede beneficiarse de este software de préstamos. Está disponible para empresas de cualquier tamaño que necesiten efectivo para financiar el máximo crecimiento mientras mantienen la propiedad original.

Editado por Shanti S Nair

¿Quieres aprender más sobre Contabilidad y Finanzas Software? Explora los productos de Contabilidad y Finanzas.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.