La digitalización ha influido en todas las industrias y la banca no es una excepción.

Con el cambio del dinero en papel a las soluciones electrónicas, el panorama de la banca digital ha llegado para quedarse. Y como una industria que afecta a cada individuo de cerca, es esencial entender cómo la transformación digital en la banca está cambiando la forma en que manejamos el dinero.

¿Qué es la banca digital?

La banca digital lleva los servicios y productos bancarios tradicionales en línea, ofreciendo características como la banca móvil, asistentes virtuales y transacciones automatizadas. Accesible a través de navegadores web o aplicaciones para teléfonos inteligentes, elimina la necesidad de visitar sucursales y de papeleo, haciendo que la banca sea más rápida y conveniente.

El aumento en la demanda de los consumidores por formas más eficientes de acceder a los registros bancarios y realizar transacciones financieras resultó en la digitalización de las soluciones bancarias. Las plataformas de banca digital permiten a los bancos digitalizar sus operaciones al pasar de sucursales físicas a ofrecer productos y servicios financieros sin papel a través de múltiples canales.

La banca digital es una combinación de prácticas de banca en línea y móvil. La banca en línea implica acceder a las funciones bancarias a través del sitio web de su banco mediante un sistema informático. El software de banca móvil proporciona acceso a los mismos productos y servicios bancarios a través de dispositivos móviles como teléfonos inteligentes o tabletas.

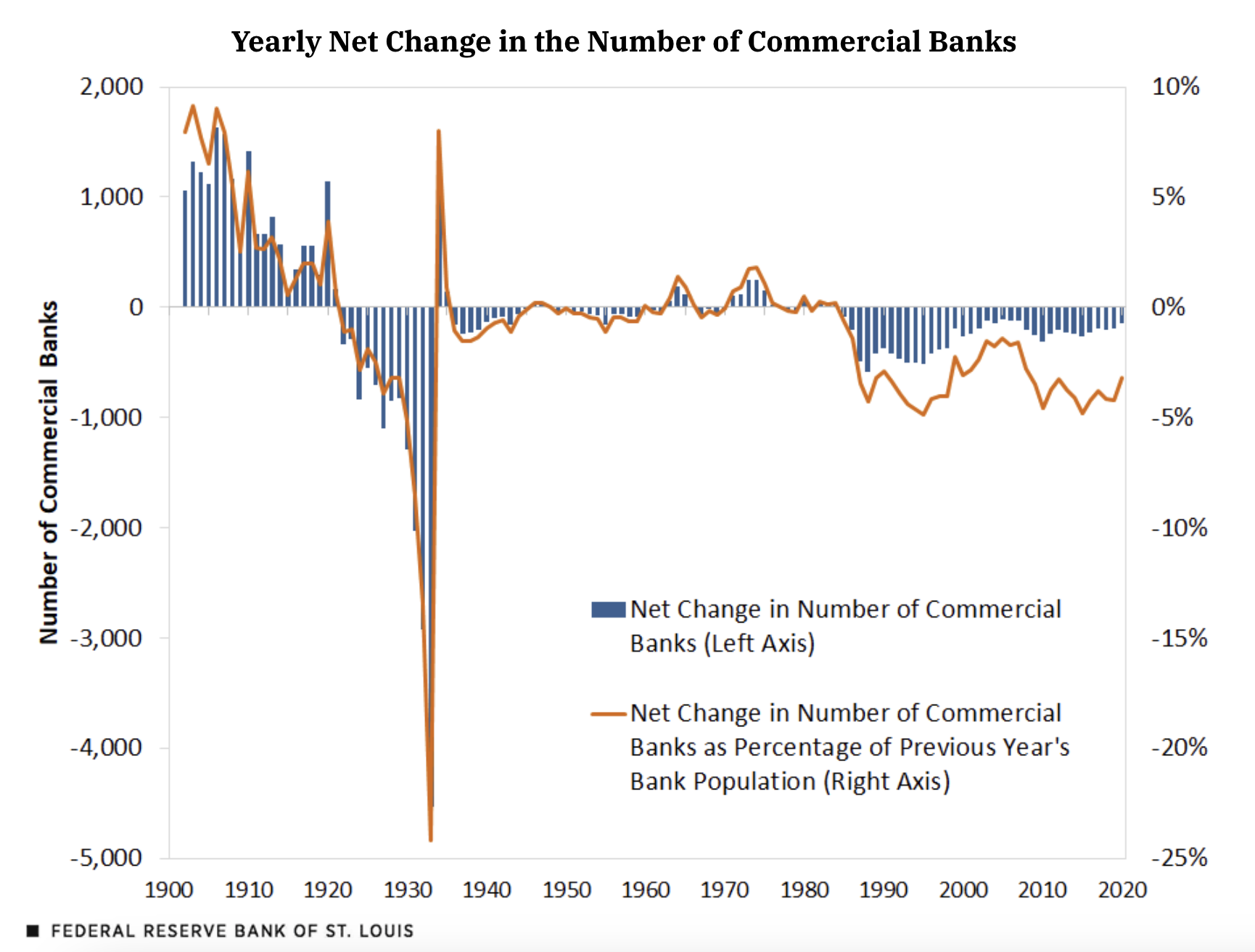

El ascenso de la banca digital también coincide con una disminución en la presencia de bancos tradicionales. Según los datos encuestados por el Banco de la Reserva Federal de St. Louis, hubo una disminución del 70% en el número de bancos entre 1984 y 2020.

Fuente: stlouisfed.org

Según Bankrate, la tasa de cierres de sucursales fue un promedio de 99 cierres por mes antes de marzo de 2020. Con el inicio de la pandemia de COVID-19, el número alcanzó los 201 cierres por mes.

Esta disminución constante plantea la preocupación de que más bancos fallen o que estén en mayor riesgo de seguir siendo rentables. Pero, ¿qué hace que las empresas elijan la banca digital sobre la banca tradicional? ¿Y cómo juzgan cuál es mejor para sus necesidades operativas?

$2.05 billones

es el tamaño de mercado global previsto de los bancos exclusivamente digitales para el año 2030.

Fuente: Statista

Ejemplos de servicios de banca digital

Puede acceder a los servicios de banca digital a través de bancos físicos y bancos en línea. Dependiendo de sus necesidades, puede encontrar uno más adecuado que el otro.

La banca digital a través de bancos físicos se aplica a las funciones bancarias cotidianas realizadas a través de un sitio web y una aplicación móvil. Los bancos en línea sirven como una división en línea de un banco físico o funcionan de manera independiente.

En última instancia, la banca digital tiene mucho que ofrecer. Todo lo que necesita es una buena conexión a internet y un teléfono inteligente. Consulte estos ejemplos estándar de transformación digital en la banca.

Pagos de facturas

Puede pagar todas las facturas de servicios públicos como electricidad, agua y alquiler en una plataforma digital todo en uno como una aplicación de banca móvil o billetera digital. Estas aplicaciones también envían alertas para recordar a los clientes las fechas de vencimiento para que nunca se pierdan ningún pago.

Extractos bancarios

Acceder a los extractos bancarios es muy conveniente con la banca digital. Puede seleccionar un rango específico de fechas para ver y descargar fácilmente sus extractos bancarios en su dispositivo. Las aplicaciones de banca digital le muestran una vista rápida de sus últimas cinco o diez transacciones sin solicitudes adicionales.

Retiros y depósitos de efectivo

Encontrar el cajero automático más cercano para realizar retiros y depósitos de efectivo le ahorra la molestia de hacer fila interminable en el banco y llenar papeleo. El límite de retiro puede variar dependiendo de la configuración de su cuenta bancaria y otras directrices.

Cuenta de ahorros

La banca digital ha hecho que abrir una nueva cuenta bancaria sea fácil y rápido, y eso incluye su cuenta de ahorros. Es muy sencillo obtener una tasa de interés razonable, y puede realizar todas las actividades de ahorro a través de la aplicación móvil.

Cuenta corriente

Al igual que otras cuentas de depósito, también puede abrir digitalmente una cuenta corriente. Mientras que las cuentas de ahorros son más para usos personales, los titulares de cuentas corrientes son principalmente empresas ya que realizan múltiples transacciones diarias. Las cuentas corrientes no cobran tarifas ni generan intereses.

Transferencias de fondos

Con alternativas digitales para enviar dinero, puede transferir fondos a cualquier persona en cualquier parte del mundo sin visitar una sucursal y depositar un cheque.

Alertas de transacciones

Los bancos digitales envían notificaciones al número de teléfono móvil registrado asociado con una cuenta bancaria. Las alertas instantáneas para retiros o depósitos permiten a los usuarios rastrear fácilmente sus gastos e ingresos. También ayuda a llamar la atención sobre cualquier actividad sospechosa.

Tipos de pagos de banca digital

Es una señal de la ubicuidad de la banca digital que probablemente ya esté familiarizado con la mayoría de estos métodos de pago digital.

- Tarjetas bancarias: Tarjetas de débito, tarjetas de crédito, tarjetas de regalo

- Máquinas PoS: Máquinas portátiles de punto de venta que leen tarjetas bancarias para autorizar y completar pagos

- Billeteras móviles: Apple Pay, Google Pay, Samsung Pay

¿Quieres aprender más sobre Plataformas de Banca Digital? Explora los productos de Plataformas de Banca Digital.

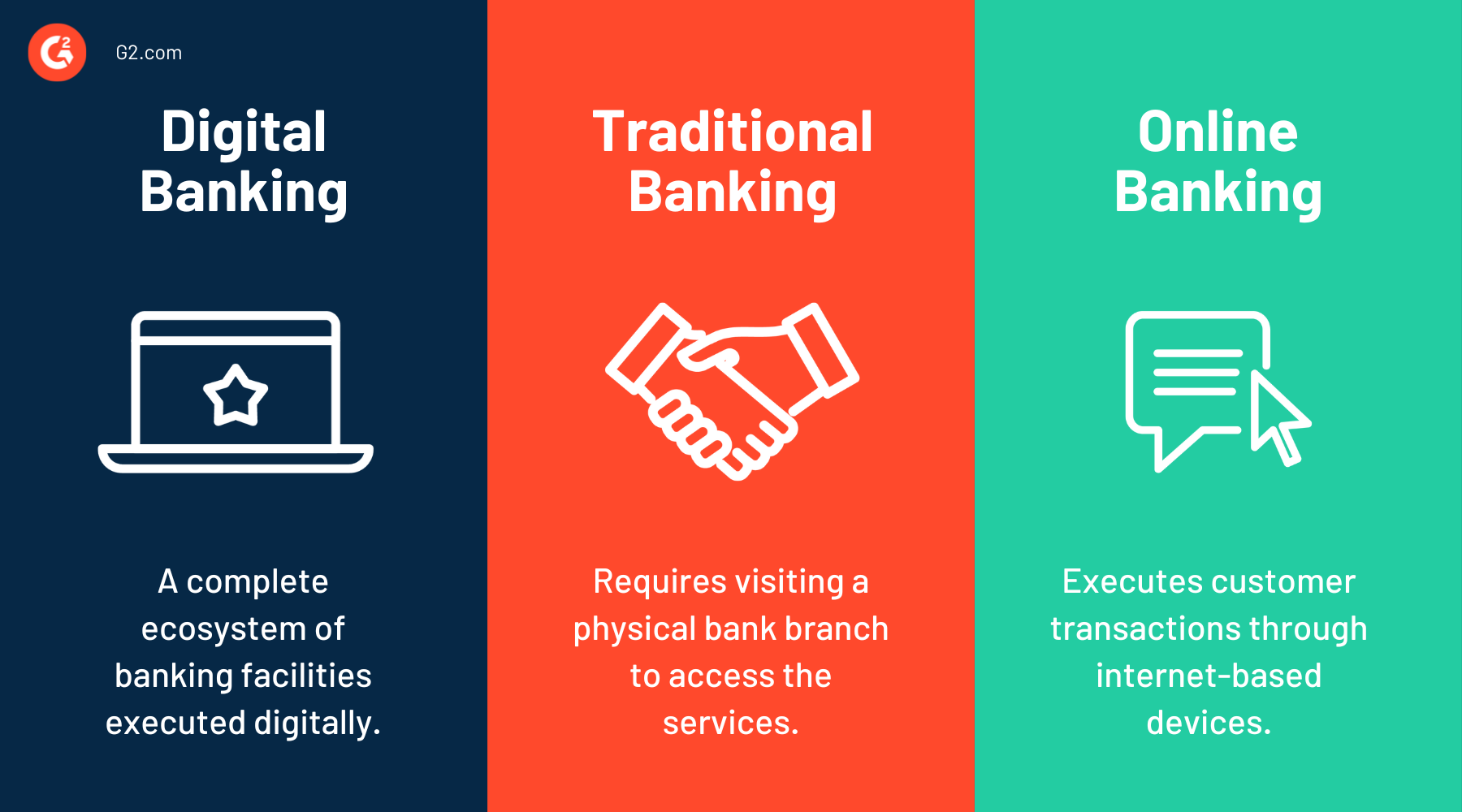

Banca tradicional vs. banca digital vs. banca en línea

La principal diferencia entre los bancos digitales y tradicionales es cómo están construidos. Los bancos tradicionales operan desde una ubicación física, y los clientes deben visitar la sucursal local para recibir servicios bancarios. Sus sucursales también pueden estar ubicadas en todo el país con múltiples servicios de cajeros automáticos.

Los bancos digitales, también llamados neobancos, operan completamente en línea. Su estructura está construida en la nube y utiliza las últimas tecnologías para proporcionar una plataforma altamente accesible para todas las soluciones bancarias.

Mientras que los bancos tradicionales están licenciados con una suite completa de servicios financieros, los clientes deben pagar cargos premium para obtener esos servicios. Los bancos digitales, por otro lado, ofrecen cuentas sin tarifas y combinan software con asistencia financiera para proporcionar una experiencia completa de banca digital en línea. Los menores costos operativos también permiten que la banca digital proporcione más beneficios a los clientes.

La banca en línea cae bajo el ecosistema de la banca digital. Implica el uso de dispositivos para realizar actividades bancarias digitalmente. Mientras que la banca digital es más personalizada y se centra en las preferencias del cliente, la banca en línea se concentra en ejecutar transacciones diarias del cliente a través de internet.

En años anteriores, la banca en línea estaba limitada a sistemas informáticos y laptops. Pero con el advenimiento de la tecnología de teléfonos inteligentes, la banca en línea se usa más comúnmente en móviles. La banca en línea, cuando se realiza a través de teléfonos inteligentes, es lo que llamamos banca móvil.

Tendencias de la banca digital

La banca digital se está volviendo más popular que nunca, especialmente con el crecimiento de los teléfonos inteligentes y la tecnología móvil. Echemos un vistazo a algunas estadísticas notables de la banca digital.

- 71% de los consumidores prefieren gestionar sus cuentas bancarias a través de una aplicación móvil o computadora.

- Casi 45% de los Millennials y la Generación Z dicen que la banca digital es su único método bancario.

- En un claro cambio hacia la conveniencia, 85.2% de las personas dijeron que sería útil si sus facturas incluyeran un código QR escaneable para el pago directo a través de su aplicación bancaria.

- A pesar de ser la generación más nativa digitalmente, solo 48% de los encuestados de la Generación Z usan una aplicación móvil para tareas financieras diariamente, en comparación con el 58% de los Millennials.

- 36% de los consumidores estadounidenses consideran que gestionar el saldo o las alertas de fraude es esencial para la banca digital o móvil.

Consulte este artículo para obtener más estadísticas de banca digital.

Historia de la banca digital

La banca digital se remonta al origen de los cajeros automáticos y las tarjetas en la década de 1960. Pero no despegó completamente hasta la aparición de internet en la década de 1980, cuando se ofrecieron servicios en línea a los consumidores por primera vez.

En 1985, el Banco de Escocia fue pionero en los servicios de banca electrónica en el hogar. Luego, en 1994, Stanford Credit Union lanzó el primer sitio web que ofrecía servicios bancarios. A partir de ese momento, hubo un aumento en los clientes privados que utilizaban servicios digitales, haciendo que la banca digital se adaptara ampliamente en todas las regiones.

Cuando Steve Jobs lanzó el primer iPhone en 2007, impulsó el crecimiento de la banca móvil al facilitar el acceso a los servicios bancarios a través de teléfonos inteligentes. Hasta el presente; fintech ha tomado por asalto la industria bancaria y financiera. Mientras que la banca digital hizo que los bancos tradicionales fueran accesibles a través de internet, fintech permitió a los clientes enviar dinero en todo el mundo.

Entre la banca digital y fintech, la mayoría de las transacciones en efectivo se pueden realizar sin visitar un banco. Idealmente, el siguiente paso fue llevar el efectivo en línea. Y eso es lo que llevó a la invención de la criptomoneda. Bitcoin fue lanzado en 2009 pero solo ganó popularidad recientemente.

Los bancos digitales representan una amenaza para la existencia de los bancos tradicionales a medida que más clientes se vuelven digitales. La transformación digital en la banca ha resultado en la adopción de nuevas tecnologías como inteligencia artificial (IA), aprendizaje automático (ML) y blockchain. A medida que estas tendencias y tecnologías de banca digital continúan desarrollándose, los neobancos seguirán asociándose con terceros para proporcionar banca como servicio (BaaS).

¿Sabías? El término banco proviene de "banchi", una palabra italiana que significa bancos utilizados por comerciantes y cambistas durante la Edad Media.

Beneficios de la banca digital

La industria de la banca digital es imparable y solo avanzará porque ofrece servicios mejores y más baratos que los competidores tradicionales como:

- Acceso las 24 horas. El mayor beneficio de volverse digital es que los bancos pueden ofrecer sus servicios en cualquier momento y lugar. Las personas pueden iniciar sesión en su aplicación o sitio web bancario en medio de la noche para ejecutar pagos en línea y otras necesidades transaccionales.

- Características bancarias únicas. La banca digital ofrece una variedad de características especiales que van más allá de lo que ofrecen los bancos tradicionales. Por ejemplo, los clientes pueden invertir en el mercado de valores o comprar criptomonedas directamente a través de la aplicación de banca móvil.

- Soluciones empresariales innovadoras. El sector del comercio electrónico depende en gran medida de los servicios de banca digital. La competencia creciente en los portales de compras en línea y los mercados alienta a las empresas a interactuar con los clientes a través de soluciones innovadoras.

- Ofertas personalizadas. La transformación digital en la banca ha resultado en que los bancos e instituciones financieras comprendan las necesidades de los clientes. En lugar de hacer suposiciones, proporcionan servicios basados en sus gastos diarios y facilitan su experiencia.

- Transparencia añadida. Dado que las cuentas bancarias son accesibles con unos pocos clics, los bancos pueden proporcionar una transparencia adicional a los clientes sobre sus actividades bancarias. Esto incluye cualquier retiro, transferencia, depósito y pago de facturas.

¡Ahora es el momento de obtener noticias y entretenimiento SaaS-y con nuestro boletín de 5 minutos, G2 Tea, que presenta líderes inspiradores, opiniones audaces y predicciones atrevidas. ¡Suscríbete a continuación!

Desafíos de la transformación digital en la banca

Con la creciente demanda de soluciones de banca digital, los bancos podrían tener dificultades para mantenerse al día con el comportamiento cambiante de los clientes. Aquí discutimos este y algunos otros desafíos estándar de la banca digital.

- Problemas de seguridad: Los datos de los clientes son altamente sensibles para las instituciones bancarias. Los hackers y estafadores están constantemente buscando nuevas formas de obtener esa información. Los ciberataques exponen al banco y a sus clientes a fraudes financieros. Aplicar la autenticación multifactor es una de las soluciones para mejorar los métodos de detección de fraudes.

- Problemas técnicos: Dado que la banca digital depende en gran medida de la comunicación electrónica, cualquier error técnico o falta de conectividad tiene consecuencias graves. Los bancos deben mejorar con la tecnología para encontrar soluciones que los preparen para tales emergencias.

- Cambio en el panorama bancario y expectativas del cliente: Con los bancos exclusivamente digitales proporcionando soluciones bancarias eficientes, las expectativas de los clientes y el panorama de la industria están cambiando rápidamente. Tener simplemente un componente de banca en línea ya no es suficiente para los bancos tradicionales.

“El desafío para los bancos no es volverse 'digitales', sino proporcionar un valor percibido que esté en línea con el costo, o mejor aún, proporcionar un valor que los clientes estén cómodos pagando.”

Ron Shevlin

Director de Investigación en Cornerstone Advisors

Futuro de la banca digital

El mundo está cambiando rápidamente, y también lo está la industria financiera. Como dicen, el futuro es digital.

Con la demanda de servicios personalizados en aumento, la banca personalizada se convertirá en la próxima gran cosa. El uso de tecnologías como IA y ML permitirá a los bancos analizar los datos de los clientes y ofrecer servicios que satisfagan mejor sus necesidades individuales.

Los bancos exclusivamente digitales seguirán creciendo. Dado que estos bancos no tienen que preocuparse por una sucursal física, tienen la ventaja de operar con un modelo de precios más bajo. Los clientes pueden seguir utilizando estos servicios exclusivamente digitales a un costo más bajo.

La banca por voz también es una tendencia en el horizonte que está ganando ritmo con asistentes de voz como Alexa, Siri y Google Assistant. Permite a los clientes usar comandos de voz para ejecutar transacciones bancarias.

La adopción de chatbots permitirá a los bancos atender consultas de clientes más rápido en cualquier momento del día o de la noche. Los chatbots imitan las interacciones humanas y añaden un toque personalizado a los portales de soporte en línea 24x7.

La banca abierta es otra fuerza impulsora de la innovación en la industria bancaria. Es una gran herramienta que ayuda a los prestamistas a entender con precisión los niveles de riesgo de un consumidor, resultando en opciones de préstamo más rentables.

Los bancos también podrían pivotar hacia la criptomoneda, pero desafíos como el cumplimiento regulatorio y la ciberseguridad deben abordarse antes de que ocurra ese cambio.

Mejores plataformas de banca digital

Las soluciones de banca digital impulsan la digitalización de productos y servicios bancarios a través de múltiples canales. Permiten a los clientes ejecutar sus necesidades bancarias desde cualquier parte del mundo sin visitar una sucursal en persona.

Para calificar para la inclusión en la categoría de software de banca digital, un producto debe:

- Ser exclusivo para uso bancario.

- Proporcionar productos y servicios bancarios digitales a través de varios canales.

- Soportar integraciones de terceros.

- Cumplir con las expectativas de servicio al cliente y compromiso.

- Supervisar productos de préstamo y no préstamo.

* A continuación se presentan las 5 principales plataformas de banca digital líderes según el Informe de G2 del Otoño de 2024. Algunas reseñas pueden estar editadas para mayor claridad.

1. Nubank

Nubank es una plataforma de banca digital que ofrece una gama de productos y servicios financieros, como tarjetas de crédito, préstamos, cuentas de ahorros y seguros. Su característica destacada es su énfasis en la simplicidad y conveniencia, permitiendo a los usuarios acceder a la mayoría de los servicios fácilmente a través de una aplicación móvil.

Lo que más les gusta a los usuarios:

“Me gusta la simplicidad de los servicios, la facilidad de apertura de cuentas y la velocidad de procesamiento de transacciones y solicitudes.”

- Reseña de Nubank, Giovanni M.

Lo que no les gusta a los usuarios:

“Hay varias preocupaciones de seguridad; he tenido muchos amigos que han sido estafados y han perdido cantidades significativas de dinero debido a la falta de características de seguridad, y el soporte después de tales eventos fue deficiente en el mejor de los casos.”

- Reseña de Nubank, Daniel M.

2. TCS BaNCS™ Digital

TCS BaNCS™ Digital es una solución bancaria flexible para bancos y compañías de seguros. Permite a las instituciones elegir características como banca central y gestión de patrimonio. BaNCS™ mejora los servicios digitales con una plataforma fácil de usar que funciona en móviles y web, soporta múltiples monedas y ofrece servicios personalizados. Además, puede ser implementado en la nube para facilitar la escalabilidad.

Lo que más les gusta a los usuarios:

“BaNCS Digital ayuda a gestionar todas las actividades bancarias y proporciona varios productos bancarios personalizables para la banca central. Es fácil de instalar, usar y configurar en cualquier tipo de organización. El soporte al cliente también es rápido en proporcionar respuestas.”

- Reseña de TCS BaNCS™ Digital, Anushree V.

Lo que no les gusta a los usuarios:

“Uno necesita tener una capacitación adecuada antes de trabajar en TCS BaNCS. El costo también es alto.”

- Reseña de TCS BaNCS™ Digital, Pooja C.

3. NCR VOYIX Digital Banking

NCR VOYIX, ahora rebautizado como Candescent, es una solución de banca digital que ofrece una experiencia simplificada de incorporación de clientes y apertura de cuentas en una amplia gama de productos bancarios para consumidores y empresas. Ayuda a instituciones financieras de todos los tamaños con características personalizables y soluciones fintech integradas.

Lo que más les gusta a los usuarios:

“La plataforma es conocida por sus fuertes capacidades de integración, permitiendo conexiones sin problemas con una amplia gama de servicios de terceros y sistemas bancarios internos. Esto facilita un ecosistema de banca digital más holístico y eficiente.”

- Reseña de NCR VOYIX Digital Banking, Mohamed E.

Lo que no les gusta a los usuarios:

“Algunos clientes, especialmente personas mayores o menos expertas en tecnología, pueden encontrar desafiante adaptarse a las plataformas de banca digital, limitando su acceso a ciertos servicios. También me gustaría mencionar que su tiempo de inactividad del servicio es bastante alto.”

- Reseña de NCR VOYIX Digital Banking, Vamsi M.

4. ServiceNow Financial Services Operations

ServiceNow Financial Services Operations simplifica las operaciones financieras y mejora la eficiencia. Ofrece herramientas como IA para resúmenes de casos, un modelo de datos estandarizado, flujos de trabajo automatizados, análisis predictivos y características de autoservicio para mejorar las experiencias de los clientes y apoyar decisiones informadas.

Lo que más les gusta a los usuarios:

“Todas las capacidades para manejar las finanzas son fáciles de configurar y usar.”

- Reseña de ServiceNow Financial Services Operations, Sanket M.

Lo que no les gusta a los usuarios:

“Necesita algo de trabajo en la función de creación de informes. Se puede hacer más interactivo con una mejor visualización.”

- Reseña de ServiceNow Financial Services Operations, Gurpreet S.

5. FIS

FIS (Fidelity National Information Services, Inc.) es un proveedor global de fintech que ofrece soluciones en banca, pagos, mercados de capital y gestión de patrimonio. La compañía apoya a los bancos con sistemas bancarios centrales y soluciones digitales, facilita el procesamiento seguro de pagos y ofrece herramientas para el comercio y el cumplimiento.

Lo que más les gusta a los usuarios:

"Proporciona una vista de extremo a extremo del ciclo de vida del cliente a través de canales, facilitando la toma de decisiones basadas en datos. Su integración API sin problemas con sistemas descendentes es excelente, y la infraestructura escalable de la plataforma funcionó bien cuando incorporamos clientes corporativos."

- Reseña de FIS, Saurabh S.

Lo que no les gusta a los usuarios:

“La interfaz de usuario parece un poco desactualizada. No ha cambiado mucho en los años que lo he estado usando. Además, el servicio parece estar no disponible con bastante frecuencia, aunque rara vez por un período prolongado de tiempo.”

- Reseña de FIS, Shweta T.

Llévalo al banco.

Las innovaciones tecnológicas son el corazón y la sangre de la industria bancaria y financiera. Los bancos digitales deben reorganizar sus productos en torno a los clientes. Los proveedores de servicios innovadores impulsarán la industria hacia adelante y prosperarán con esta expectativa. En contraste, las instituciones que no puedan mantenerse al día se encontrarán rezagadas y perderán a sus clientes.

Puede lograr mucho con soluciones de banca digital, y solo estamos en la punta del iceberg. El apetito por una mejor tecnología está aumentando. El ritmo del cambio no está a punto de desacelerarse, por lo que si los bancos no aprovechan al máximo, los nuevos jugadores de fintech seguramente lo harán.

Preguntas frecuentes

¿Quieres saber más sobre la banca digital? Consulta las respuestas a algunas preguntas comunes.

P. ¿Qué es la banca digital?

R. La banca digital permite a los titulares de cuentas bancarias acceder a todos los productos y servicios a través de plataformas electrónicas o en línea. Elimina la necesidad de visitar una sucursal física al proporcionar una presencia en línea las 24 horas.

P. ¿Cuáles son los riesgos asociados con la banca digital?

R. Dado que todo en la banca digital se procesa en línea, existe un alto riesgo de violaciones de datos y ciberataques a información sensible de los clientes.

P. ¿Qué es un neobanco?

R. Los neobancos son bancos exclusivamente digitales o empresas fintech que ofrecen aplicaciones, software y otras tecnologías para facilitar la banca en línea y móvil. Se especializan en productos financieros específicos y se asocian con bancos tradicionales para proporcionar cuentas aseguradas federalmente.

P. ¿Hay una diferencia entre un banco digital y un banco exclusivamente digital?

R. Los bancos digitales incluyen bancos físicos que ofrecen servicios digitales. Los bancos exclusivamente digitales son exclusivamente digitales, lo que significa que ofrecen todos los servicios bancarios pero no operan desde una ubicación física.

¡Haz que tus procesos de incorporación de clientes sean completamente digitales! Usa software de incorporación digital de clientes para una orquestación y automatización de extremo a extremo de tus procesos de incorporación.

Este artículo fue publicado originalmente en 2023. Ha sido actualizado con nueva información.

Washija Kazim

Washija Kazim is a Sr. Content Marketing Specialist at G2 focused on creating actionable SaaS content for IT management and infrastructure needs. With a professional degree in business administration, she specializes in subjects like business logic, impact analysis, data lifecycle management, and cryptocurrency. In her spare time, she can be found buried nose-deep in a book, lost in her favorite cinematic world, or planning her next trip to the mountains.