Ich bin sicher, viele Menschen haben den Begriff GAAP in einem Gespräch oder einem anderen gehört, aber es sei denn, Sie sind ein erfahrener Buchhaltungs- oder Finanzprofi, wissen Sie vielleicht wenig über diese wichtigen Vorschriften, abgesehen davon, wofür das Akronym steht.

In diesem Artikel hoffe ich, einige bekannte und weniger bekannte Fakten über GAAP zu beleuchten und auch zu diskutieren, wie Buchhaltungs- und Finanzsoftware Organisationen helfen kann, GAAP-konform zu bleiben, während die Effizienz und Geschwindigkeit bei der Erstellung von Finanzberichten verbessert wird.

Was ist GAAP?

Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) sind eine Reihe von Regeln und Vorschriften, die börsennotierte Unternehmen in den USA befolgen müssen, wenn ihre Buchhaltungsteams ihre Finanzberichte erstellen und aktualisieren.

Der Zweck dieser Regeln ist es, die Transparenz und Konsistenz der Finanzberichterstattung zu verbessern und die Konsistenz zwischen Organisationen sicherzustellen.

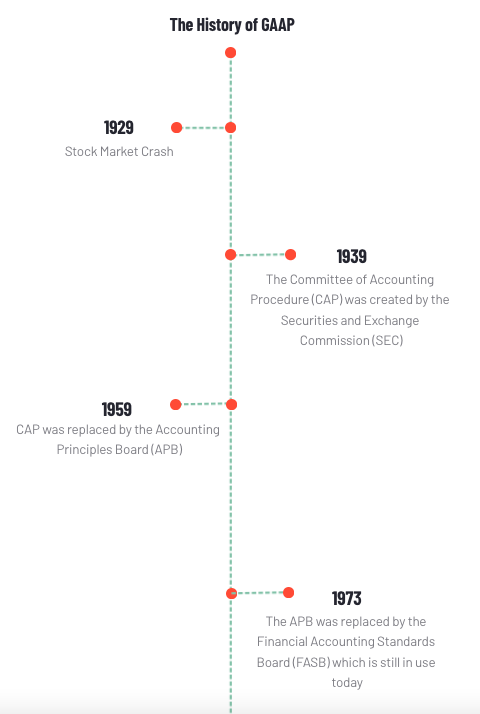

Die Geschichte von GAAP

Gehen wir zurück zum Börsencrash von 1929, zu Beginn der großen Depression. Zu dieser Zeit hatte die US-Regierung es für notwendig erachtet, die Buchhaltungspraktiken börsennotierter Unternehmen zu regulieren, da angenommen wurde, dass viele dieser Organisationen weniger als ehrliche Buchhaltungsstandards und -praktiken hatten, was teilweise zum Crash führte.

Die Autorität wurde dann der Securities and Exchange Commission (SEC) übertragen, um einen gemeinsamen Satz von Buchhaltungsstandards zu schaffen, und daher wurde 10 Jahre später, 1939, das Committee on Accounting Procedure (CAP) gegründet. Zwanzig Jahre später wurde CAP durch das Accounting Principles Board (APB) ersetzt, das begann, Vorschläge zu veröffentlichen, welche wichtigen Buchhaltungsstandards und -prinzipien von Buchhaltern börsennotierter Unternehmen übernommen werden sollten. 1973 wurde das APB durch das Financial Accounting Standards Board (FASB) ersetzt, das bis heute besteht und weiterhin Buchhaltungsmeinungen herausgibt und Urteile fällt. Haben Sie das alles verstanden? Gut.

Warum ist GAAP wichtig?

GAAP ist sowohl für Verbraucher als auch für Unternehmen wichtig. GAAP hilft, Vertrauen in Unternehmen zu schaffen, indem es die Manipulation und Änderung von Finanzinformationen verhindert, die leicht die Wahrnehmung eines Unternehmens verändern können.

Einheitliche Buchhaltungsstandards über alle Bereiche hinweg helfen, Vertrauen in die Finanzmärkte zu gewährleisten. Wenn Investoren zögern würden, den von Unternehmen präsentierten Informationen zu vertrauen, in die sie investiert haben oder in die sie investieren wollten, hätten sie weniger Vertrauen in die Integrität dieses Unternehmens und wären weniger geneigt zu investieren. Es ermöglicht Unternehmen auch, weitere Einblicke in ihre Leistung zu gewinnen und minimiert die Wahrscheinlichkeit von Fehlern in der Berichterstattung, indem Schutzmaßnahmen vorhanden sind.

Die Kernprinzipien von GAAP

Es gibt 10 Hauptprinzipien von GAAP, die als Grundlage der Buchhaltung dienen und das Rückgrat der Richtlinien betonen, denen börsennotierte Unternehmen folgen müssen. Sie sind unten aufgeführt:

- Konsistenz: Einheitliche Standards und Methoden werden in der Berichterstattung von Periode zu Periode befolgt.

- Regelmäßigkeit: Alle Buchhalter halten sich an die von GAAP festgelegten Regeln und Vorschriften.

- Beständigkeit der Methode: Einheitliche Verfahren werden bei der Erstellung von Finanzberichten verwendet.

- Keine Kompensation: Unabhängig davon, ob das finanzielle Ergebnis eines Unternehmens positiv oder negativ ist, werden alle Aspekte vollständig berichtet.

- Aufrichtigkeit: Buchhalter werden Finanzberichte genau und ehrlich erstellen und teilen.

- Periodizität: Standardmäßig akzeptierte Zeiträume, wie Quartale und Jahre, werden für die Berichterstattung verwendet.

- Wesentlichkeit: Alle Finanzberichte offenbaren klar und vollständig die finanzielle Situation einer Organisation.

- Guter Glaube: Jeder, der am Finanzberichterstattungsprozess beteiligt ist, wird ehrlich und in gutem Glauben handeln.

- Kontinuität: Die Bewertung von Vermögenswerten innerhalb eines Unternehmens basiert auf der Annahme, dass das Geschäft normal weitergeführt wird.

- Vorsicht: Spekulation wird nicht verwendet, um die Berichterstattung von Finanzdaten zu beeinflussen.

Das Äquivalent von GAAP für Länder außerhalb der USA

Außerhalb der USA existieren die International Financial Reporting Standards (IFRS). Sie werden vom International Accounting Standards Board (IASB) reguliert und sind der offizielle Buchhaltungsstandard in der Europäischen Union und in mehr als 140 Gerichtsbarkeiten weltweit. Während GAAP und IFRS beide akzeptierte Richtlinien der Buchhaltung für ihre jeweiligen Länder sind, gibt es Unterschiede zwischen ihnen. Vermutlich ist der größte Unterschied zwischen den beiden, dass IFRS mehr ein prinzipienbasierter Buchhaltungsstandard ist, während GAAP mehr regelbasiert ist. Was bedeutet das?

Prinzipienbasierte Buchhaltung erfordert, dass Unternehmen, die diesem System folgen, sich an eine Reihe von Buchhaltungsprinzipien halten. Wenn nicht, müssen sie eine vernünftige Erklärung dafür liefern, warum sie von diesen Prinzipien abgewichen sind. Diese Buchhaltungspraxis erlaubt Buchhaltern, ihr professionelles Urteil und ihre Interpretation bei der Berichterstattung von Finanzinformationen zu verwenden, erfordert jedoch eine enorme Menge an Offenlegungen.

Andererseits verwendet GAAP regelbasierte Buchhaltung, die einem standardisierten Prozess zur Berichterstattung von Finanzberichten folgt. Unternehmen und ihre Buchhaltungsteams müssen sich an diese Regeln halten, wenn sie Finanzberichte erstellen, was es den Stakeholdern ermöglicht, Finanzdaten verschiedener Organisationen zu vergleichen. Dieser Buchhaltungsstil setzt Regeln, die in jeder Situation befolgt werden müssen, was Buchhalter daran hindern kann, ihre professionelle Interpretation und Skepsis anzuwenden.

Ein weiterer wichtiger Unterschied zwischen den beiden Buchhaltungsstandards betrifft die Inventurmethode. Unter IFRS wird LIFO, oder Last-in-First-out, nicht verwendet, während GAAP diese Methode bevorzugt. IFRS-Standards sind gegen LIFO, weil es möglich ist, die Gewinne eines Unternehmens zu unterschätzen, um das zu versteuernde Einkommen niedrig zu halten, und es kann auch zu veralteten Inventurschätzungen führen. Andererseits genehmigt GAAP LIFO, weil es aktuelle Kosten mit aktuellen Einnahmen abgleicht und theoretisch Gewinn- und Verlustrechnungen sowie Bilanzen genauer macht.

Was ist Non-GAAP?

Non-GAAP-Buchhaltung ist jede Art von Buchhaltung in den USA, die nicht GAAP ist und keinem Standardsatz folgt. Da Finanzberichte, die unter GAAP-Richtlinien erstellt wurden, aufgrund ihres Formats schwer zu verstehen sein können, verwenden sowohl öffentliche als auch private Unternehmen manchmal Non-GAAP-Buchhaltungspraktiken, um ihre Finanzberichte für Investoren und andere Stakeholder verständlicher zu machen.

Organisationen verwenden auch Non-GAAP-Buchhaltungspraktiken, um ein klareres Bild der Geschäftsabläufe zu zeichnen, indem sie einmalige Ausgaben, wie große Posten, ausschließen. Unternehmen können Non-GAAP-Buchhaltung verwenden, solange ihre Berichte offengelegt werden und eine Abstimmung zwischen den regulären und angepassten Ergebnissen bereitgestellt wird.

Die Rolle der Buchhaltungssoftware bei GAAP

Buchhaltungssoftware für sowohl Unternehmen als auch KMU kann ihnen helfen, GAAP-Richtlinien zu befolgen, indem sie bei der Eingabe und Verarbeitung von Finanzdaten und -berichten unterstützt. Die Abstimmung von Hauptbuchkonten (GL) ist notwendig, um sicherzustellen, dass Finanzinformationen zuverlässig sind und um betrügerische oder ungewöhnliche Aktivitäten zu identifizieren und zu korrigieren.

Buchhaltungssoftware hilft, diese Daten zu organisieren, um sicherzustellen, dass Gutschriften und Belastungen an den richtigen Stellen erfasst werden, sodass ein Buchhalter oder Finanzkontrolleur, wenn er die Daten überprüft, alles erkennen kann, was fehl am Platz oder ungewöhnlich erscheint. Einige Buchhaltungssoftware haben auch Funktionen aus Verbindlichkeiten, Forderungen, Rechnungsstellung und Lohnabrechnung, die Unternehmen helfen, konsistent mit GAAP und Steuerrichtlinien zu bleiben.

Andere Buchhaltungs- und Finanzsoftware sind leicht verfügbar, nicht nur für die Erstellung und Präsentation von Bilanzen, Gewinn- und Verlustrechnungen und Cashflow-Rechnungen, sondern auch zur Vorbereitung auf Prüfungen und den Monats-, Quartals- oder Jahresabschlussprozess. Finanzprüfung-Software stellt sicher, dass Unternehmen sowohl interne als auch externe Vorschriften einhalten, um GAAP oder andere Konformitäten aufrechtzuerhalten, Betrug zu reduzieren und verdächtige Aktivitäten zu identifizieren, die das Endergebnis eines Unternehmens beeinflussen könnten.

Finanzabschluss-Software wird während des Finanzabschlussprozesses verwendet, um sicherzustellen, dass die Bücher korrekt sind und alle Transaktionen abgeschlossen wurden. Finanzabschlussprodukte enthalten oft zusätzliche Funktionen wie individuelle Aufgabenverteilung, Abstimmungsmanagement, Berichterstattung und Datenbanken vergangener Buchhaltungsabschlussdaten, die nach Monat und Transaktionstyp organisiert sind. All diese Attribute helfen Unternehmen, innerhalb der GAAP-Vorschriften zu bleiben und sicherzustellen, dass alle Finanzberichte korrekt sind.

| Verwandt: Wie man organisiert bleibt, wenn man Bücher aus der Ferne abschließt → |

Auf G2 können Benutzer Hunderte von Buchhaltungs- und Finanzsoftware und -dienstleistungen durchsuchen, filtern und vergleichen, die ihnen helfen können, ihre Buchhaltungsprozesse zu steuern und zu überwachen. Benutzer haben viele Bewertungen über Buchhaltungs- & Finanzsoftware hinterlassen, die ihnen geholfen haben, ihre Buchhaltungsprozesse zu verwalten und innerhalb der GAAP-Richtlinien zu bleiben.

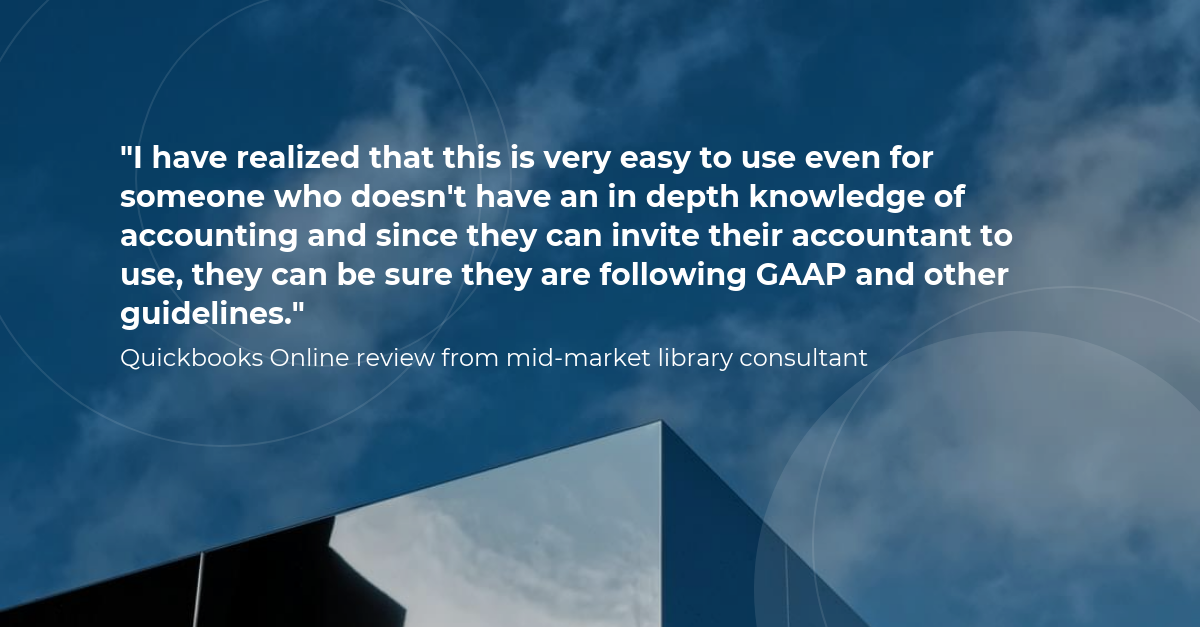

Ein Berater für Bibliotheken im mittleren Markt hinterließ diese Bewertung über Quickbooks Online:

Als ein Systemadministrator in der chemischen Industrie gefragt wurde, welche Probleme sie lösen und welche Vorteile sie mit Planful, einer Finanzabschluss-Software, realisiert haben, antworteten sie.

„Es ermöglicht uns, flexibel mit Managementberichten (verschiedene Geschäftseinheiten usw.) zu sein, während wir GAAP-konsolidierte Berichterstattung beibehalten.“

Es besteht kein Zweifel, dass ein standardisierter Satz von Vorschriften und Richtlinien notwendig ist, um sicherzustellen, dass die Finanzberichterstattung sowohl für Verbraucher als auch für Unternehmen konsistent und vergleichbar ist. Auch wenn nur börsennotierte Unternehmen verpflichtet sind, sie zu verwenden, sollten Kleinunternehmer und Manager GAAP verstehen, um zu entscheiden, ob sie die Prinzipien in ihre Buchhaltungspraktiken implementieren. So oder so, Fortschritte in Buchhaltungs- & Finanzsoftware können diesen Teams helfen, ihre Finanzen besser zu verstehen und zu verwalten, um GAAP-Richtlinien einzuhalten.

Möchten Sie mehr über Buchhaltungssoftware erfahren? Erkunden Sie Buchhaltung Produkte.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.