Umsatz ist der Grundbaustein aller Unternehmen.

Es ist die wichtigste Komponente in einem Finanzbericht.

Aber was ist Umsatz überhaupt?

Es ist das Einkommen aus dem Verkauf von Produkten oder Dienstleistungen. Aber verschiedene Arten von Unternehmen weltweit (privat, öffentlich, klein und groß) können unterschiedliche Methoden zur Umsatzrealisierung haben. Unternehmen verwalten den Umsatz typischerweise mit Umsatzmanagement-Software.

Was ist Umsatzrealisierung?

Umsatzrealisierung ist ein Rechnungslegungsprinzip, das betont, dass Umsatz nur dann erfasst werden sollte, wenn er verdient ist, nicht wenn die Zahlung eingegangen ist. Umsatzrealisierung dient nicht nur der Einhaltung von Vorschriften. Sie hilft Unternehmen, den Umsatz konsistent zu erkennen.

Wie kann man feststellen, wann ein Unternehmen tatsächlich sein Einkommen „verdient“ hat? Durch Umsatzrealisierung. Umsatz wird normalerweise anerkannt, wenn die Leistungsverpflichtungen erfüllt sind und das Unternehmen das Geld leicht messen kann. Eine Leistungsverpflichtung ist ein Versprechen, ein Produkt oder eine Dienstleistung vollständig an einen Kunden zu liefern.

Umsatzrealisierung ist ein entscheidendes Konzept in der Periodenrechnung. Im Gegensatz zur zahlungsbasierten Buchhaltung, die Umsatz nur dann anerkennt, wenn die Zahlung erfolgt ist, erfasst die Umsatzrealisierung das Einkommen, sobald es als verdient gilt. Umsatzrealisierung gilt nicht für zahlungsbasierte Buchhaltung.

Wie funktioniert die Umsatzrealisierung?

Im Prozess der Umsatzrealisierung wird der Umsatz eines Unternehmens anerkannt, wenn das Produkt oder die Dienstleistung an den Kunden geliefert wird – nicht wenn die Zahlung erfolgt.

Ein Buchhalter oder Rechnungsführer eines Unternehmens erfasst den Umsatz aus seinen Geschäften in einem Hauptbuch und berichtet darüber in einer Gewinn- und Verlustrechnung. Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) schlagen vor, dass zwei Kriterien erfüllt sein müssen, bevor ein Unternehmen Umsatz in seinen Finanzbüchern erfassen kann:

- Ein Transaktionsprozess, der durch ein bedeutendes Ereignis ausgelöst wird

- Das aus der Transaktion erzielte Geld muss mit einem gewissen Maß an Zuverlässigkeit messbar sein

Letzteres bedeutet, dass Ihr Käufer Gelder überweisen muss, die genau dem Preis des Produkts oder der Dienstleistung entsprechen.

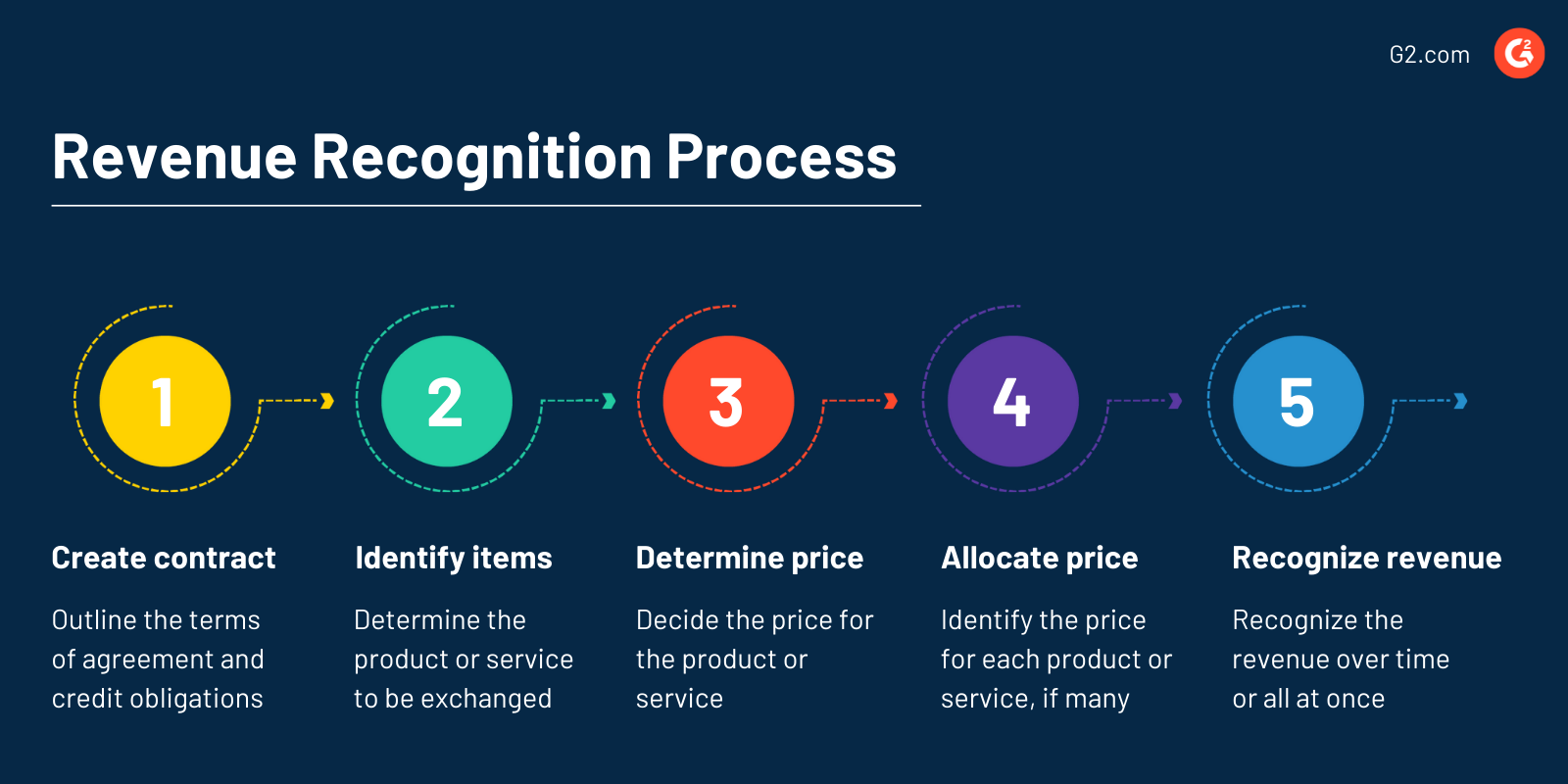

Unternehmen folgen im Allgemeinen einem fünfstufigen Prozess, der vom Accounting Standards Committee (ASC) unter der Regel ASC 606 zur Umsatzrealisierung vorgeschrieben wird. Der Prozess wurde vom Financial Accounting Standards Board (FASB) unter GAAP erstellt.

Möchten Sie mehr über Einnahmenmanagement-Software erfahren? Erkunden Sie Einnahmenmanagement Produkte.

Beispiele für Umsatzrealisierung

Verschiedene Geschäftsmodelle bedeuten, dass die Umsatzrealisierung auf unterschiedliche Weise erfolgt. Ein Abonnementmodell bedeutet, dass ein Teil des gesamten Umsatzes jeden Monat anerkannt wird, während ein Kunde den gesamten Betrag für einen Fernseher zahlen könnte und das Einzelhandelsgeschäft ihn sofort anerkennen würde.

Lesen Sie weiter, um mehr über verschiedene Beispiele für Umsatzrealisierung basierend auf unterschiedlichen Geschäftsmodellen zu erfahren:

Einzelhandelsgeschäfte

Betrachten Sie den Prozess des Kaufs eines Mobiltelefons bei einem Einzelhändler. Sobald der Kunde für das Mobiltelefon bezahlt, erfasst der Einzelhändler den Umsatz. Hier ist das kritische Ereignis, wenn der Kassierer den Barcode auf dem Produkt scannt, was die Produktdetails zusammen mit den Kosten anzeigt. Die Umsatzrealisierung ist hier abgeschlossen, nachdem der Kunde für das Mobiltelefon bezahlt hat. Wenn der Kunde das Telefon zurückgibt, erfasst der Einzelhändler diese Transaktion als Umsatzminderung.

Abonnementdienste

Nehmen Sie zum Beispiel ein Fruchtsaft-Abonnementunternehmen. Es berechnet 20 $ pro Monat, um Fruchtsäfte an seine Abonnenten zu senden. Das Unternehmen erhebt auch eine einmalige Gebühr von 30 $, um die Vorlieben des Kunden für Fruchtsäfte zu bewerten. Die 30 $ Umsatz können sofort anerkannt werden. Die wiederkehrende Gebühr von 20 $ kann nicht anerkannt werden, da das Unternehmen die Fruchtsäfte erst in der Mitte des Monats liefert. Das bedeutet, dass sie diesen Umsatz technisch noch nicht verdient haben.

Unabhängige Agenturen

Unabhängige Agenturen unterliegen ebenfalls einer komplexen Buchhaltungssituation, da ihre Zahlungszeiträume variieren. Angenommen, ein Unternehmen beauftragt eine Marketingagentur für einige Arbeiten. Das Unternehmen beauftragt sie für Banner, Logogestaltung und die Erstellung von Anzeigen. Der Einfachheit halber sagen wir, dass jede 5.000 $ kostet. Die Agentur stimmt zu, nach der Lieferung jedes Produkts bezahlt zu werden. Sobald jedes Produkt geliefert wird, gilt die Leistungsverpflichtung als erfüllt.

SaaS

Software-as-a-Service (SaaS)-Unternehmen berechnen Kunden monatlich, zweimonatlich oder jährlich, bis sie das Produkt nicht mehr nutzen. Angenommen, ein SaaS-Unternehmen berechnet 240 $ jährlich für eine Lösung. Das Unternehmen erkennt jeden Monat 20 $ an, da ein Kunde, der den gesamten Betrag zahlt, nicht bedeutet, dass der Anbieter die gesamten 240 $ verdient hat. Bei abonnementbasierten Geschäftsmodellen muss der Anbieter seinen Umsatz verdienen, auch wenn der Kunde die gesamten Kosten im Voraus bezahlt. Einfach ausgedrückt, die Lieferung der Dienstleistung erfolgt das ganze Jahr über, und die Umsatzrealisierung erfolgt monatlich. Der Rest des Umsatzes wird als aufgeschoben betrachtet.

e-Commerce

In den meisten Fällen erhalten E-Commerce-Unternehmen die Zahlung, bevor sie Waren liefern, aber der Umsatz wird erst anerkannt, wenn das Produkt geliefert wird. Die ASC 606 und IFRS 15 empfehlen, dass der Versand des Produkts der Moment für die Umsatzrealisierung ist.

Finanzierung

Viele Unternehmen, wie Einzelhandelsgeschäfte, akzeptieren Zahlungen in Teilen. Angenommen, Sie möchten einen Fernseher für 999 $ kaufen, möchten aber nicht den gesamten Betrag auf einmal zahlen. Einzelhandelsgeschäfte ermöglichen es Ihnen, Zahlungen in Teilen für eine Laufzeit Ihrer Wahl zu leisten. Dies wird als Finanzierung bezeichnet; das Unternehmen erkennt die Teilzahlung, die Sie jeden Monat leisten, anstelle der gesamten 999 $ an.

Prepaid-Abrechnung

Anstelle eines einmaligen Preises berechnen einige Unternehmen Kunden auf einer gemessenen Basis, die es den Kunden ermöglicht, nur dann zu zahlen, wenn sie die Dienstleistungen nutzen. Zum Beispiel erfolgt die Prepaid-Abrechnung, wenn eine Person einen Streaming-Dienst für einen Tag nutzen möchte, anstatt sich auf einen monatlichen oder jährlichen Vertrag festzulegen. In diesem Fall zahlt der Kunde einen bestimmten Betrag nur für diesen Tag, und das Unternehmen erkennt den Umsatz entsprechend an.

Digitale Dienste

Online-Dienste wie Bücher oder Musik sind herunterladbare Assets. Wenn eine Person ein eBook kauft, erkennt das Unternehmen den Umsatz sofort nach dem Herunterladen an. Dies gilt auch für digitale Videospiele aus einem Online-Shop.

Warum ist die Umsatzrealisierung wichtig?

Die Umsatzrealisierung bestimmt direkt die Integrität der Finanzberichterstattung eines Unternehmens. Sie:

- Standardisiert die Umsatzrichtlinien des Unternehmens

- Ermöglicht es externen Parteien, wie Analysten und Investoren, die Gewinn- und Verlustrechnungen verschiedener Unternehmen in derselben Branche schnell zu vergleichen

- Erleichtert die Beziehungen zu Investoren. Umsatz ist ein entscheidender Faktor für Investoren, um die Leistung eines Unternehmens zu bewerten. Die Finanzberichte sollten konsistent und glaubwürdig sein, um das Vertrauen der Investoren zu gewinnen.

Umsatzrealisierungsprinzipien sind für Unternehmen aller Größenordnungen von entscheidender Bedeutung, um Audits durchzuführen und die Einhaltung von Vorschriften zu gewährleisten.

Arten der Umsatzrealisierung

Umsatzrealisierung vor einem Verkauf

Dies gilt für langfristige Lieferungen wie Gebäudebauten, Immobilien und Straßen. Die Verträge für diese Projekte müssen es dem Verkäufer ermöglichen, den Kunden zu bestimmten Zeiten im Projekt zu fakturieren. Es gibt zwei Möglichkeiten, dies zu tun:

- Prozentsatz der Fertigstellung: Dies ist eine einfache Methode, um Umsatz zu bestimmten Fertigstellungsanteilen eines Projekts zu erkennen. Zum Beispiel, wenn ein Gebäude zu 25 % fertiggestellt ist, kann der Bauherr einen Gewinn von 25 % auf den Vertrag realisieren.

- Abgeschlossener Vertrag: Diese Methode wird nur verwendet, wenn der Fertigstellungsprozentsatz nicht anwendbar ist. Nach dieser Methode werden Umsatz, Gewinne und Kosten erst nach vollständiger Fertigstellung des Projekts anerkannt. Selbst wenn das Unternehmen das ganze Jahr über nur an einem Projekt arbeitet, zeigt die Gewinn- und Verlustrechnung des Unternehmens, dass sie 0 $ Umsatz erzielt haben, wenn es nicht abgeschlossen ist.

Umsatzrealisierung nach einem Verkauf

Die Umsatzrealisierung erfolgt in Branchen, die nicht realisierte Zahlungen nutzen, anders. Es gibt drei Methoden, die in dieser Situation angewendet werden können:

- Ratenverkäufe: Diese Methode ermöglicht die Einkommensanerkennung nach einem Verkauf. Nicht verdiente Umsätze werden aufgeschoben und erst anerkannt, wenn das Bargeld eingezogen wird. Zum Beispiel, wenn ein Unternehmen 50 % des Preises eines Produkts oder einer Dienstleistung einzieht, kann es 50 % des Gesamtgewinns auf dieses Produkt realisieren.

- Kostenrückgewinnung: Sie können diese Methode verwenden, wenn die Wahrscheinlichkeit nicht realisierter Zahlungen besteht. In dieser Methode wird der Umsatz erst anerkannt, wenn der eingezogene Geldbetrag die Kosten des Verkäufers für das Produkt oder die Dienstleistung übersteigt. Zum Beispiel, wenn ein Bauunternehmen ein Gebäude im Wert von 5.000 $ für 10.000 $ verkauft, können sie erst dann Gewinne verbuchen, wenn ein Käufer mehr als 10.000 $ zahlt.

- Einzahlungs-Methode: Diese Methode wird verwendet, wenn ein Unternehmen einen bestimmten Geldbetrag vor dem Eigentum erhält.

Bedingungen und Anforderungen für die Umsatzrealisierung

Die Umsatzrealisierung ist in einigen Fällen einfach und in anderen nicht so einfach. Es hängt von der Branche des Unternehmens ab. Einige komplexe Branchen sind Technologie, Immobilien, Medien und Gesundheitswesen. Die Umsatzrealisierung in komplexen Situationen erfolgt auf vertraglicher Basis.

Hier sind die Regeln zur Umsatzrealisierung gemäß den internationalen Rechnungslegungsstandards (IFRS):

- Das Risiko und die Belohnungen des Eigentums müssen vom Verkäufer auf den Käufer übertragen werden.

- Der Verkäufer verliert die Kontrolle über das verkaufte Produkt oder die Dienstleistung.

- Die Zahlung für das Produkt oder die Dienstleistung muss gesichert sein.

- Sie können den Umsatz messen.

- Die Kosten des Umsatzes können gemessen werden.

Die erste und zweite Bedingung sind als Leistungsbedingungen bekannt. Diese treten auf, wenn der Verkäufer alles getan hat, um die Zahlung für das Produkt oder die Dienstleistung zu erwarten.

Die dritte Bedingung ist als Einziehbarkeit bekannt. Der Verkäufer muss eine vernünftige Erwartung haben, dass er für das Produkt oder die Dienstleistung bezahlt wird.

Die vierte und fünfte Bedingung sind als Messbarkeit bekannt. Der Verkäufer muss in der Lage sein, die Umsätze mit ihren Ausgaben abzugleichen. Hier müssen sowohl die Umsätze als auch die Kosten vernünftig gemessen werden.

Fünf-Stufen-Modell zur Umsatzrealisierung

Das FASB hat 2014 die ASC 606, auch bekannt als das Fünf-Stufen-Umsatzrealisierungsmodell, herausgegeben. Es zielte darauf ab, mehr Klarheit und Standardisierung im gesamten Prozess zu bieten, indem es verschiedene branchenspezifische und übergangsspezifische Richtlinien ersetzte.

Hier ist der fünfstufige Umsatzrealisierungsprozess:

1. Identifizieren Sie den Vertrag mit dem Kunden

In diesem Schritt müssen der Käufer und der Verkäufer verpflichtet sein, ihre Verpflichtungen mit einem Vertrag zu erfüllen. Der Zweck der Vereinbarung besteht darin, die Rechte und Zahlungsbedingungen beider Parteien in Bezug auf das auszutauschende Produkt oder die Dienstleistung zu umreißen. Zusammen mit diesem wird das Kreditrisiko des Kunden bewertet. In diesem Schritt müssen alle potenziellen Leistungsverpflichtungen erkannt werden.

2. Bestimmen Sie den Preis

Der Austauschbetrag für das Produkt oder die Dienstleistung wird in diesem Schritt festgelegt. Dies schließt Komponenten wie Umsatzsteuer nicht ein. Dies ist ein relativ einfacher Prozess, da der Verkäufer den versprochenen Geldbetrag und den Austausch von Produkten oder Dienstleistungen erhält.

Einige Faktoren können dies komplizieren, wie zum Beispiel:

- Variable Gegenleistung: Dies ist die Unsicherheit in Bezug auf die Höhe der Gegenleistung, wie Rabatte, Rückerstattungen, Gutschriften und Anreize.

- Einschränkungen der variablen Gegenleistung: Beide Parteien müssen das Potenzial einer Umsatzumkehr aufgrund von Marktschwankungen betrachten.

- Finanzierungskomponenten: Wenn mehr als ein Jahr zwischen der Vertragsunterzeichnung und dem tatsächlichen Erhalt des Produkts oder der Dienstleistung liegt, könnte der Vertrag eine Finanzierungskomponente haben.

- Nicht-bargeldliche Faktoren: Wenn der Kunde in Form eines Produkts, einer Ware oder einer Dienstleistung zahlt, impliziert dies eine nicht-bargeldliche Gegenleistung.

- Komponenten, die an den Kunden zahlbar sind: Dies sind Fälle, in denen das Unternehmen eine Zahlung an den Kunden leistet, wie Slotting-Gebühren, Werbung, Buydowns, Preisschutz, Gutscheine und Rabatte.

3. Transaktionszuordnung zu Leistungsverpflichtungen

Wenn Verträge mehr als eine Leistungsverpflichtung enthalten, muss das Unternehmen den Transaktionspreis jeder separaten Leistungsverpflichtung basierend auf dem eigenständigen Verkaufspreis des Produkts oder der Dienstleistung zuordnen. Erfüllung von Leistungsverpflichtungen ist der letzte Schritt, bei dem der Umsatz anerkannt wird, wenn die Leistungsverpflichtungen im Vertrag erfüllt sind.

Diese könnten sein:

- Übertragung der Kontrolle: Sie wird als vollständig übertragen angesehen, wenn ein Kunde die versprochenen Waren oder Dienstleistungen vollständig erhält. Das Unternehmen kann den Umsatz jetzt anerkennen.

- Erfüllung von Leistungsverpflichtungen über die Zeit: Wenn ein Unternehmen die Kontrolle über ein Produkt oder eine Dienstleistung über die Zeit überträgt, erkennt es den Umsatz an.

4. Zuweisung des Transaktionspreises zu vertraglichen Leistungsverpflichtungen

Sobald der Vertrag fertig ist, können Sie jedem Leistungsversprechen einen Preis zuweisen. Diese Preise müssen auf den relativen eigenständigen Verkaufspreisen (SSP) basieren, die den Preisen ähnlicher Produkte oder Dienstleistungen entsprechen müssen. Wenn der SSP nicht bestimmt werden kann, können Sie den Preis schätzen.

5. Umsatzrealisierung

Die Umsatzrealisierung erfolgt entweder über einen Zeitraum oder auf einmal. Wenn die Umsatzrealisierung über die Zeit erfolgt, messen Sie den Fortschritt für jede Leistungsverpflichtung am Ende jedes Berichtszeitraums. Andererseits, wenn die Leistungsverpflichtungen sofort erfüllt werden, können Sie den Umsatz anerkennen, sobald das Produkt oder die Dienstleistung an den Kunden übertragen wird.

Umsatzrealisierungsprinzip unter GAAP

Umsatzrealisierungsprinzipien sind in der Periodenrechnung unerlässlich, die von GAAP diktiert werden.

Das Kernprinzip der Umsatzrealisierung besagt, dass:

„Ein Unternehmen sollte Umsatz erkennen, um die Übertragung von Waren oder Dienstleistungen darzustellen, die die Gegenleistung widerspiegelt, die das Unternehmen im Austausch für diese Waren und Dienstleistungen erwartet zu erhalten.“

Einfach ausgedrückt bedeutet dies, dass die GAAP-konformen Unternehmen den Umsatz anerkennen müssen, wenn das Produkt oder die Dienstleistung vollständig an den Kunden geliefert wird, nicht wenn das Bargeld eingegangen ist.

Ausnahmen bei der Umsatzrealisierung

Obwohl es einfach erscheinen mag, gibt es einige Fälle, in denen die Umsatzrealisierung nicht der Norm folgt. Hier sind einige Situationen als Beispiele:

Nach der Standardregel sollte der Umsatz aus dem Verkauf eines Produkts oder einer Dienstleistung zum Zeitpunkt des Verkaufs berücksichtigt werden, nicht wenn das Bargeld eingegangen ist.

Es gibt zwei Ausnahmen dazu:

- Rückkauf: Ein Rückkauf impliziert, dass ein Unternehmen ein Produkt verkauft und es nach einer bestimmten Zeit zurückkauft. Wenn die Rückkaufkosten den Verkaufskosten entsprechen, bleibt das Produkt oder die Dienstleistung im Buch des Verkäufers, und es gab keinen Verkauf.

- Rückgabe: Wenn ein Unternehmen nicht entscheiden kann, ob ein Produkt oder eine Dienstleistung zurückgegeben werden muss, sollte es den Umsatz erst dann anerkennen, wenn das Rückgaberecht abläuft.

Probleme mit der Umsatzrealisierung

Umsatz ist die wichtigste finanzielle Komponente. Sie können ihn jedoch nicht immer zwischen verschiedenen Unternehmen vergleichen, da die gemeldeten Beträge davon abhängen, wann das Unternehmen Umsätze als verdient und nicht als erhalten anerkennt.

Hier sind einige Probleme, die mit der Umsatzrealisierung verbunden sind:

Projekte, die über mehrere Jahre abgeschlossen werden

Projekte, die mehrere Jahre zur Fertigstellung benötigen, wie Infrastruktur, können feste oder variable Kosten, Änderungen der Fristen und ungenaue Bareinnahmen oder Ausgaben haben. Dies macht es schwierig zu verstehen, wann der Umsatzbetrag und wann er erfasst werden sollte.

Projekte mit mehreren Lieferungen

Nehmen Sie ein Telefon als Beispiel. Verbraucher kaufen es in einem Stück, sicher, aber es hat verschiedene Komponenten, die geliefert werden müssen, wie Hardware, Software und Support. Diese sind hauptsächlich voneinander abhängig, daher kann es schwierig sein, die Einnahmen zu messen, die sie erzielen. Sie sollten die Umsätze korrekt den Ausgaben zuordnen, und damit dies geschieht, müssen die Kosten vollständig bekannt und messbar sein.

Falsche Identifizierung von Leistungsverpflichtungen

Denken Sie daran, dass dies der zweite Schritt des Umsatzrealisierungsprozesses ist. Dieser Schritt umfasst zwei Bedingungen, die erfüllt sein müssen, damit ein Produkt oder eine Dienstleistung als eigenständig betrachtet werden kann. Die erste muss für die zweite berücksichtigt werden. Die erste Bedingung ist erfüllt, wenn ein Produkt oder eine Dienstleistung dem Kunden direkt zugutekommt. Die zweite Bedingung besagt, dass das Produkt oder die Dienstleistung von anderen vertraglichen Verpflichtungen eigenständig sein muss.

Einfach ausgedrückt, das Ziel hier ist es herauszufinden, ob das Unternehmen verspricht, das Produkt oder die Dienstleistung einzeln oder in Form von kombinierten Artikeln als eine einzige Leistungsverpflichtung zu liefern. Die korrekte Identifizierung dieser Leistungsverpflichtungen ist entscheidend, da es schwierig ist, sie nach der Identifizierung zu ändern.

Falsche Identifizierung von Vertragsänderungen

Der eigenständige Verkaufspreis (SSP) eines Produkts oder einer Dienstleistung wird bei der Vertragserstellung bestimmt. In einigen Fällen, wenn der SSP nicht bestimmt werden kann, muss ein Unternehmen seinen Wert schätzen. Es ist wichtig sicherzustellen, dass die Änderungen des Vertrags ordnungsgemäß berücksichtigt werden. Dies kann durch die Behandlung der Änderungen als separaten Vertrag, das Schließen des aktuellen Vertrags, das Erstellen eines neuen Vertrags oder als Teil des bestehenden Vertrags erfolgen.

Hilft es also?

Umsatzrealisierung und ihre Prinzipien dienen nicht nur der Einhaltung von Vorschriften. Sie helfen Unternehmen, Umsätze konsistent zu erkennen. Unternehmen können die Genauigkeit der Umsatzrealisierung mit Standards, Vorschriften und Ausnahmen aufrechterhalten. Die Befolgung ermöglicht es Unternehmen, schnell zu verstehen, wie sie im Vergleich zu ihren Wettbewerbern abschneiden.

Erfahren Sie mehr darüber, wie Finanz- und Buchhaltungssoftware Ihnen helfen kann, Buchhaltungsaktivitäten durchzuführen und Ihre Bücher und Ihr Geld nahtlos zu verwalten.

Adithya Siva

Adithya Siva is a Content Marketing Specialist at G2.com. Although an engineer by education, he always wanted to explore writing as a career option and has over three years of experience writing content for SaaS companies.