Am 23. Dezember 2022 startete G2 seine neue Kategorie Recurring Revenue Finance, die unter die übergeordnete Kategorie Accounting & Finance fällt. G2 hat diese Kategorie geschaffen, um eine neuere, weiterentwickelte Möglichkeit für schnell wachsende SaaS-Start-ups zu repräsentieren, Geld zu leihen, ohne einen Anteil (Eigenkapital oder Eigentum) an ihrem Unternehmen zu verlieren.

Maximierung des Wachstums bei gleichzeitiger Beibehaltung des Unternehmenseigentums mit Recurring Revenue Finance Software

Recurring Revenue Finance (RRF) Software, manchmal auch als programmatische Finanzierung bezeichnet, erleichtert kurzfristige Kredite, in der Regel ein bis zwei Jahre, für schnell wachsende SaaS- und E-Commerce-Unternehmen mit jährlich wiederkehrenden Einnahmen (ARR). Ein Unternehmen synchronisiert in der Regel seine Banking-, Buchhaltungs- und Zahlungssysteme mit der RRF-Software, die die Daten analysiert und einen Kreditbetrag sowie entweder einen Zinssatz oder einen Prozentsatz zukünftiger Abonnementgebühren, die an den Kreditgeber gezahlt werden, bereitstellt. Start-ups finden diese Art von Krediten attraktiv, weil sie kein Eigenkapital in ihrem eigenen Unternehmen aufgeben müssen, sie können auf ihre Mittel zugreifen, wenn sie benötigt werden, und wenn das Unternehmen wächst, kann auch der potenzielle Kreditbetrag mitwachsen.

Vorteile von Recurring Revenue Finance Software

- Schneller Zugang zu Kapital, das innerhalb weniger Tage nach Genehmigung verfügbar ist

- Keine Notwendigkeit für Sicherheiten zur Absicherung des Kredits, da Kreditgenehmigungen oder -beträge auf zukünftigen Einnahmen basieren

- Eigentum bleibt erhalten, was auch verhindert, dass Investoren Kontrolle darüber haben, wie ein Unternehmen geführt wird

- Finanzierung ist flexibler als traditionelle Geschäftskredite, da RRF an den Umsatzzyklus eines Unternehmens angepasst werden kann

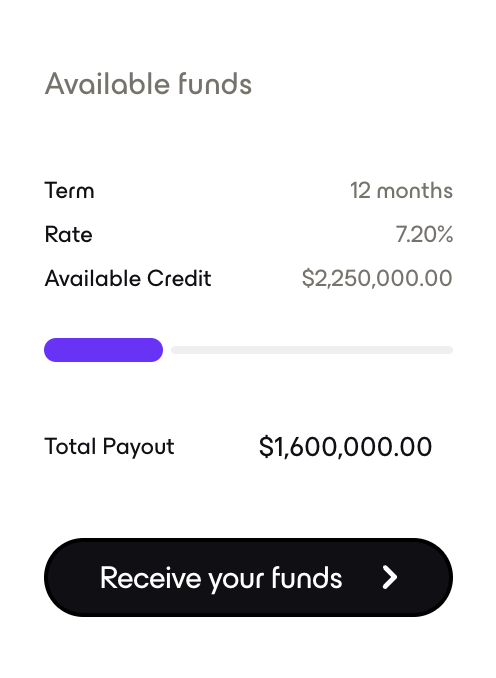

Wie ein typisches RRF-Software-Dashboard aussehen könnte

Quelle: capchase.com

Um für einen wiederkehrenden Einnahmenkredit in Frage zu kommen, müssen Unternehmen in der Regel bestimmte Kriterien erfüllen, die vom Kreditgeber festgelegt wurden. Dazu können ein Mindestbetrag an monatlichen und jährlichen wiederkehrenden Einnahmen, eine Kundenbindungsrate über einem bestimmten Prozentsatz und ein Mindestwachstum der Einnahmen von Monat zu Monat oder Jahr zu Jahr gehören. Oft werden diese Mittel für kurzfristige Wachstumsinvestitionen verwendet, wie z.B. die Verbesserung von Produkten und Dienstleistungen, die Einstellung neuer Mitarbeiter, Marketing und die frühzeitige Bezahlung von Lieferanten für größere Rabatte.

Wie unterscheidet sich RRF von traditioneller Finanzierung?

In der Regel werden Mittel für junge, schnell wachsende Unternehmen durch den Verkauf eines Teils des Unternehmens (oder Eigenkapital – denken Sie an Shark Tank) an interne oder externe Investoren aufgebracht. Einerseits ist dies gut für den Eigentümer, da er große Geldbeträge aufbringen kann, um sie wieder in das Unternehmen zu investieren, aber andererseits verliert er das Eigentum an seinem eigenen Unternehmen, das in der Zukunft viel mehr wert sein könnte, als der Investor ursprünglich bezahlt hat. Diese neuere Finanzierungsmethode ermöglicht es den Eigentümern jedoch, Geld gegen ihre wiederkehrenden Einnahmen zu leihen, ohne einen Anteil am Unternehmen zu verlieren. Sie geben mehr Geld im Voraus aus (zukünftige monatliche Abonnementzahlungen, Zinssätze oder andere Gebühren) in der Hoffnung, dass sich ihr unverdünntes Unternehmenseigentum auszahlt.

Recurring Revenue Finance sollte nicht mit Venture Capital Management Software verwechselt werden, die VCs dabei hilft, ihre Investitionen und Kapitalisierungstabellen zu verwalten, um die Eigentumsanteile eines Unternehmens, die Verwässerung des Eigenkapitals und den Eigenkapitalwert in jeder Investitionsrunde aufzuschlüsseln. Darüber hinaus verlangen Risikokapitalgeber neben dem Eigentum an einem Unternehmen oft auch eine Aufsicht über ein Unternehmen, indem sie in dessen Vorstand sitzen, während RRF-Kredite solche Einschränkungen nicht enthalten.

Recurring-Revenue-Finanzierung ist besser für Abonnementunternehmen geeignet, da sie dazu neigen, mit festen Sätzen zu arbeiten und im gleichen Tempo wie Abonnementunternehmen wachsen können. Sie können mit einem Unternehmen wachsen, aber nur durch Erhöhung der Handelslimits.

Warum ist Recurring Revenue Finance Software jetzt wichtig?

SaaS-Unternehmen sind ein beliebtes Geschäftsmodell für zahlreiche Branchen, da es kosteneffektiv sein kann und Unternehmen mehr Agilität, Sicherheit, Einfachheit und Benutzerzugänglichkeit bietet. Aufgrund dieser Vorteile, die die Eintrittsbarrieren für Start-ups verringern können, können Unternehmen, die noch keine Gewinne erzielen, dennoch Kapital für Wachstum erhalten.

Studien haben auch gezeigt, dass selbst bei der jüngsten Inflation, Marktvolatilität und der Möglichkeit einer Rezession SaaS-basierte Unternehmen widerstandsfähiger sind als S&P 500-Unternehmen. Tatsächlich hatten sie 9% mehr Umsatzwachstum in der ersten Hälfte des Jahres 2022, was die Stabilität des SaaS-Geschäftsmodells weiter demonstriert. Da diese Unternehmen weiterhin den wirtschaftlichen Sturm überstehen und neue Teilnehmer auftauchen, ist RRF-Software eine leicht verfügbare, nicht verwässernde Finanzierungsoption, die es SaaS-Unternehmen ermöglicht, schnell zu wachsen. Die Recurring Revenue Finance Kategorie von G2 hat 16 Produkte (und wächst), die Sie überprüfen können, um zu sehen, ob Ihr Start-up von dieser Kreditsoftware profitieren kann. Sie steht Unternehmen jeder Größe zur Verfügung, die Bargeld benötigen, um maximales Wachstum zu finanzieren und gleichzeitig das ursprüngliche Eigentum zu erhalten.

Bearbeitet von Shanti S Nair

Möchten Sie mehr über Buchhaltung & Finanzen Software erfahren? Erkunden Sie Buchhaltung & Finanzen Produkte.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.