Die Digitalisierung hat jede Branche beeinflusst, und das Bankwesen bildet da keine Ausnahme.

Mit dem Übergang von Papiergeld zu elektronischen Lösungen ist die digitale Bankenlandschaft gekommen, um zu bleiben. Und als eine Branche, die jeden Einzelnen eng betrifft, ist es wichtig zu verstehen, wie die digitale Transformation im Bankwesen unsere Art, mit Geld umzugehen, verändert.

Was ist digitales Banking?

Digitales Banking bringt traditionelle Bankdienstleistungen und -produkte online und bietet Funktionen wie Mobile Banking, virtuelle Assistenten und automatisierte Transaktionen. Über Webbrowser oder Smartphone-Apps zugänglich, entfällt die Notwendigkeit von Filialbesuchen und Papierkram, was das Banking schneller und bequemer macht.

Der Anstieg der Verbrauchernachfrage nach effizienteren Möglichkeiten, auf Bankunterlagen zuzugreifen und Finanztransaktionen durchzuführen, führte zur Digitalisierung von Banklösungen. Digitale Banking-Plattformen ermöglichen es Banken, ihre Abläufe zu digitalisieren, indem sie von Filialen aus Ziegel und Mörtel zu papierlosen Finanzprodukten und -dienstleistungen über mehrere Kanäle wechseln.

Digitales Banking ist eine Kombination aus Online- und Mobile-Banking-Praktiken. Online-Banking beinhaltet den Zugriff auf Bankfunktionen über die Website Ihrer Bank über ein Computersystem. Mobile Banking-Software bietet Zugriff auf dieselben Bankprodukte und -dienstleistungen über mobile Geräte wie Smartphones oder Tablets.

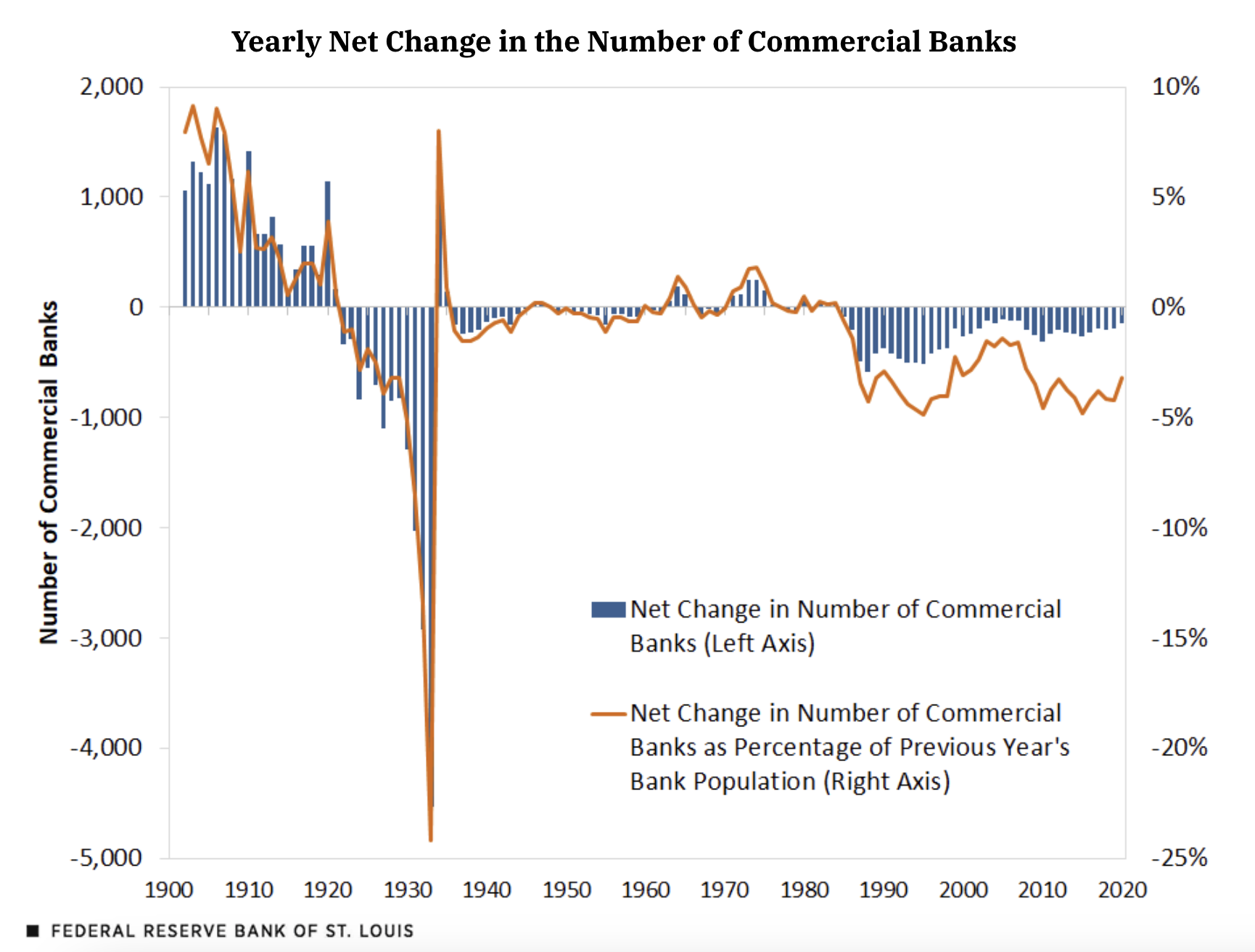

Der Anstieg des digitalen Bankings überschneidet sich auch mit einem Rückgang der Präsenz traditioneller Banken. Laut den von der Federal Reserve Bank of St. Louis erhobenen Daten gab es zwischen 1984 und 2020 einen Rückgang der Anzahl der Banken um 70 %.

Quelle: stlouisfed.org

Laut Bankrate lag die Rate der Filialschließungen vor März 2020 im Durchschnitt bei 99 Schließungen pro Monat. Mit dem Ausbruch der COVID-19-Pandemie stieg die Zahl auf 201 Schließungen pro Monat.

Dieser stetige Rückgang wirft die Sorge auf, dass mehr Banken scheitern oder ein höheres Risiko haben, profitabel zu bleiben. Aber warum entscheiden sich Unternehmen für digitales Banking gegenüber traditionellem Banking? Und wie beurteilen sie, welches für ihre betrieblichen Bedürfnisse besser geeignet ist?

2,05 Billionen US-Dollar

ist die prognostizierte globale Marktgröße von rein digitalen Banken bis zum Jahr 2030.

Quelle: Statista

Beispiele für digitale Bankdienstleistungen

Sie können auf digitale Bankdienstleistungen sowohl über Filialbanken als auch über Online-Banken zugreifen. Je nach Ihren Bedürfnissen finden Sie möglicherweise die eine oder andere Option geeigneter.

Digitales Banking über Filialbanken bezieht sich auf alltägliche Bankfunktionen, die über eine Website und eine mobile App durchgeführt werden. Online-Banken dienen entweder als Online-Abteilung einer Filialbank oder arbeiten unabhängig.

Schließlich hat digitales Banking viel zu bieten. Alles, was Sie brauchen, ist eine gute Internetverbindung und ein Smartphone. Schauen Sie sich diese Standardbeispiele für digitale Transformation im Bankwesen an.

Rechnungszahlungen

Sie können alle Versorgungsrechnungen wie Strom, Wasser und Miete auf einer All-in-One-Digitalplattform wie einer Mobile-Banking-App oder einem digitalen Wallet bezahlen. Diese Anwendungen senden auch Benachrichtigungen, um Kunden an Fälligkeitstermine zu erinnern, damit sie keine Zahlungen verpassen.

Bankauszüge

Der Zugriff auf Bankauszüge ist mit digitalem Banking so bequem. Sie können einen bestimmten Datumsbereich auswählen, um Ihre Bankauszüge anzuzeigen und einfach auf Ihr Gerät herunterzuladen. Digitale Banking-Apps zeigen Ihnen einen schnellen Überblick über Ihre letzten fünf oder zehn Transaktionen ohne zusätzliche Anfragen.

Bargeldabhebungen und -einzahlungen

Das Finden des nächstgelegenen Geldautomaten für Bargeldabhebungen und -einzahlungen erspart Ihnen den Aufwand, in endlosen Bankwarteschlangen zu stehen und Papierkram auszufüllen. Das Abhebungslimit kann je nach Ihren Kontoeinstellungen und anderen Richtlinien variieren.

Sparkonto

Digitales Banking hat die Eröffnung eines neuen Bankkontos einfach und schnell gemacht, einschließlich Ihres Sparkontos. Es ist ein Kinderspiel, einen angemessenen Zinssatz zu erhalten, und Sie können alle Sparaktivitäten über die mobile App durchführen.

Girokonto

Wie andere Einlagenkonten können Sie auch ein Girokonto digital eröffnen. Während Sparkonten eher für persönliche Zwecke gedacht sind, sind Girokontoinhaber meist Unternehmen, da sie an mehreren täglichen Transaktionen beteiligt sind. Girokonten erheben keine Gebühren und bringen keine Zinsen.

Geldüberweisungen

Mit digitalen Alternativen zum Geldversand können Sie Geld an jeden Ort der Welt überweisen, ohne eine Filiale zu besuchen und einen Scheck einzuzahlen.

Transaktionsbenachrichtigungen

Digitale Banken senden Benachrichtigungen an die registrierte Handynummer, die mit einem Bankkonto verknüpft ist. Sofortige Benachrichtigungen über Abhebungen oder Einzahlungen ermöglichen es Benutzern, ihre Ausgaben und Einnahmen einfach zu verfolgen. Es hilft auch, auf verdächtige Aktivitäten aufmerksam zu machen.

Arten von digitalen Bankzahlungen

Es ist ein Zeichen für die Allgegenwärtigkeit des digitalen Bankings, dass Sie wahrscheinlich bereits mit den meisten dieser digitalen Zahlungsmethoden vertraut sind.

- Bankkarten: Debitkarten, Kreditkarten, Geschenkkarten

- PoS-Maschinen: Tragbare Point-of-Sale-Maschinen, die Bankkarten lesen, um Zahlungen zu autorisieren und abzuschließen

- Mobile Wallets: Apple Pay, Google Pay, Samsung Pay

Möchten Sie mehr über Digitale Bankplattformen erfahren? Erkunden Sie Digitale Bankplattformen Produkte.

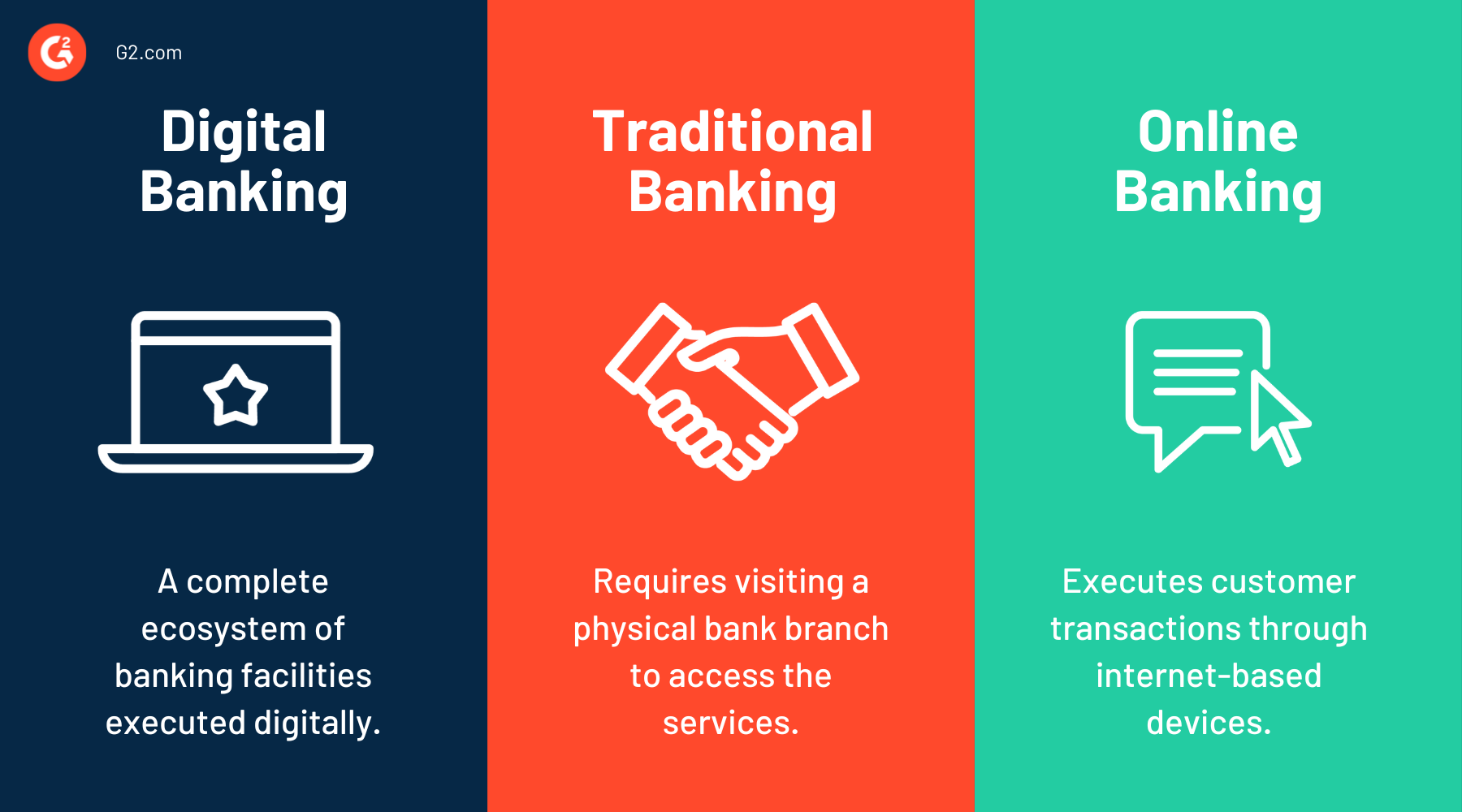

Traditionelles Banking vs. digitales Banking vs. Online-Banking

Der Hauptunterschied zwischen digitalen und traditionellen Banken liegt in ihrer Struktur. Traditionelle Banken operieren von einem physischen Standort aus, und Kunden müssen die lokale Filiale besuchen, um Bankdienstleistungen zu erhalten. Ihre Filialen können auch im ganzen Land mit mehreren Geldautomaten-Diensten verteilt sein.

Digitale Banken, auch Neobanken genannt, operieren vollständig online. Ihr Framework basiert auf der Cloud und nutzt die neuesten Technologien, um eine hoch zugängliche Plattform für alle Banklösungen bereitzustellen.

Während traditionelle Banken mit einem vollständigen Angebot an Finanzdienstleistungen lizenziert sind, müssen Kunden Premiumgebühren zahlen, um diese Dienstleistungen zu erhalten. Digitale Banken hingegen bieten gebührenfreie Konten an und kombinieren Software mit finanzieller Unterstützung, um ein vollständiges Online-Digitalbanking-Erlebnis zu bieten. Die niedrigeren Betriebskosten ermöglichen es dem digitalen Banking auch, den Kunden mehr Vorteile zu bieten.

Online-Banking fällt unter das Ökosystem des digitalen Bankings. Es beinhaltet die Nutzung von Geräten, um Bankaktivitäten digital durchzuführen. Während digitales Banking personalisierter ist und sich auf Kundenpräferenzen konzentriert, konzentriert sich Online-Banking auf die Durchführung täglicher Kundentransaktionen über das Internet.

In früheren Jahren war Online-Banking auf Computersysteme und Laptops beschränkt. Aber mit dem Aufkommen der Smartphone-Technologie wird Online-Banking häufiger auf Mobilgeräten genutzt. Online-Banking, wenn es über Smartphones durchgeführt wird, nennen wir Mobile Banking.

Trends im digitalen Banking

Digitales Banking wird immer beliebter, insbesondere mit dem Wachstum von Smartphones und mobiler Technologie. Lassen Sie uns einige bemerkenswerte Statistiken zum digitalen Banking betrachten.

- 71% der Verbraucher bevorzugen es, ihre Bankkonten über eine mobile App oder einen Computer zu verwalten.

- Fast 45% der Millennials und Gen Z geben an, dass digitales Banking ihre einzige Bankmethode ist.

- In einem klaren Trend zur Bequemlichkeit gaben 85,2% der Menschen an, dass es hilfreich wäre, wenn ihre Rechnungen einen scannbaren QR-Code für die direkte Zahlung über ihre Bank-App enthalten würden.

- Trotz der Tatsache, dass sie die digitalste Generation sind, nutzen nur 48% der Gen Z-Befragten täglich eine mobile App für Finanzaufgaben, verglichen mit 58% der Millennials.

- 36% der US-Verbraucher halten das Management von Salden oder Betrugswarnungen für wesentlich für digitales oder mobiles Banking.

Schauen Sie sich diesen Artikel für weitere Statistiken zum digitalen Banking an.

Geschichte des digitalen Bankings

Digitales Banking lässt sich bis zur Entstehung von Geldautomaten und Karten in den 1960er Jahren zurückverfolgen. Aber es nahm erst mit dem Aufkommen des Internets in den 1980er Jahren richtig Fahrt auf, als Online-Dienste erstmals den Verbrauchern angeboten wurden.

1985 führte die Bank of Scotland elektronische Home-Banking-Dienste ein. Dann startete 1994 die Stanford Credit Union die erste Website, die Bankdienstleistungen anbot. Von diesem Zeitpunkt an gab es einen Anstieg privater Kunden, die digitale Dienste nutzten, was das digitale Banking in verschiedenen Regionen weit verbreitete.

Als Steve Jobs 2007 das erste iPhone auf den Markt brachte, beschleunigte es das Wachstum des Mobile Bankings, indem es den Zugang zu Bankdienstleistungen über Smartphones erleichterte. Bis heute hat Fintech die Banken- und Finanzbranche im Sturm erobert. Während digitales Banking traditionelle Banken über das Internet zugänglich machte, ermöglichte Fintech den Kunden, weltweit Geld zu senden.

Zwischen digitalem Banking und Fintech können die meisten Bargeldtransaktionen ohne Bankbesuch durchgeführt werden. Idealerweise war der nächste Schritt, Bargeld online zu bringen. Und das führte zur Erfindung der Kryptowährung. Bitcoin wurde 2009 veröffentlicht, erlangte jedoch erst kürzlich an Popularität.

Digitale Banken stellen eine Bedrohung für die Existenz traditioneller Banken dar, da immer mehr Kunden digital werden. Die digitale Transformation im Bankwesen hat zur Einführung neuer Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML) und Blockchain geführt. Da sich diese Trends und Technologien im digitalen Banking weiterentwickeln, werden Neobanken weiterhin mit Drittanbietern zusammenarbeiten, um Banking as a Service (BaaS) bereitzustellen.

Wussten Sie schon? Der Begriff Bank stammt von „banchi“, einem italienischen Wort, das Bänke bezeichnet, die von Kaufleuten und Geldwechslern im Mittelalter genutzt wurden.

Vorteile des digitalen Bankings

Die digitale Bankenbranche ist unaufhaltsam und wird sich nur weiterentwickeln, da sie bessere und günstigere Dienstleistungen als traditionelle Konkurrenten bietet, wie zum Beispiel:

- Rund-um-die-Uhr-Zugang. Der größte Vorteil der Digitalisierung besteht darin, dass Banken ihre Dienstleistungen jederzeit und überall anbieten können. Menschen können sich mitten in der Nacht in ihre Banking-App oder Website einloggen, um Online-Zahlungen und andere Transaktionsbedürfnisse auszuführen.

- Einzigartige Bankfunktionen. Digitales Banking bietet eine Vielzahl von Sonderfunktionen, die über das hinausgehen, was traditionelle Banken bieten. Beispielsweise können Kunden direkt über die Mobile-Banking-App selbst in den Aktienmarkt investieren oder Kryptowährungen kaufen.

- Innovative Geschäftslösungen. Der E-Commerce-Sektor ist stark von digitalen Bankdienstleistungen abhängig. Der zunehmende Wettbewerb in Online-Shopping-Portalen und Marktplätzen ermutigt Unternehmen, durch innovative Lösungen mit Kunden zu interagieren.

- Personalisierte Angebote. Die digitale Transformation im Bankwesen hat dazu geführt, dass Banken und Finanzinstitute die Bedürfnisse der Kunden verstehen. Anstatt Annahmen zu treffen, bieten sie Dienstleistungen basierend auf ihren täglichen Ausgaben an und erleichtern deren Erfahrung.

- Erhöhte Transparenz. Da Bankkonten mit wenigen Klicks zugänglich sind, können Banken den Kunden zusätzliche Transparenz bei ihren Bankaktivitäten bieten. Dazu gehören Abhebungen, Überweisungen, Einzahlungen und Rechnungszahlungen.

Jetzt ist die Zeit, um mit unserem 5-minütigen Newsletter, G2 Tea, inspirierende Führungspersönlichkeiten, heiße Takes und kühne Vorhersagen zu erhalten. Abonnieren Sie unten!

Herausforderungen der digitalen Transformation im Bankwesen

Mit der steigenden Nachfrage nach digitalen Banklösungen könnten Banken Schwierigkeiten haben, mit dem sich ändernden Kundenverhalten Schritt zu halten. Hier besprechen wir diese und einige andere gängige Herausforderungen im digitalen Banking.

- Sicherheitsprobleme: Kundendaten sind für Bankinstitute hochsensibel. Hacker und Betrüger versuchen ständig neue Wege, um an diese Informationen zu gelangen. Cyberangriffe setzen die Bank und ihre Kunden dem Risiko von Finanzbetrug aus. Die Anwendung von Multi-Faktor-Authentifizierung ist eine der Lösungen zur Verbesserung der Betrugserkennungsmethoden.

- Technische Probleme: Da digitales Banking stark von elektronischer Kommunikation abhängt, haben technische Fehler oder mangelnde Konnektivität schwerwiegende Folgen. Banken müssen mit der Technologie aufrüsten, um Lösungen zu finden, die sie auf solche Notfälle vorbereiten.

- Verändernde Bankenlandschaft und Kundenerwartungen: Mit digitalen Banken, die effiziente Banklösungen bieten, ändern sich die Kundenerwartungen und die Branchenlandschaft schnell. Allein eine Online-Banking-Komponente zu haben, reicht für traditionelle Banken nicht mehr aus.

„Die Herausforderung für Banken besteht nicht darin, 'digital' zu werden – sondern darin, einen wahrgenommenen Wert zu bieten, der den Kosten entspricht – oder besser noch, einen Wert zu bieten, den Kunden gerne bezahlen.“

Ron Shevlin

Direktor für Forschung bei Cornerstone Advisors

Zukunft des digitalen Bankings

Die Welt verändert sich schnell, und das gilt auch für die Finanzbranche. Wie man sagt, die Zukunft ist digital.

Mit der steigenden Nachfrage nach personalisierten Dienstleistungen wird personalisiertes Banking zum nächsten großen Ding. Der Einsatz von Technologien wie KI und ML wird es Banken ermöglichen, Kundendaten zu analysieren und Dienstleistungen anzubieten, die den individuellen Bedürfnissen am besten entsprechen.

Rein digitale Banken werden weiter wachsen. Da diese Banken sich nicht um eine physische Filiale kümmern müssen, haben sie den Vorteil, mit einem niedrigeren Preismodell zu arbeiten. Kunden können diese rein digitalen Dienstleistungen weiterhin zu einem günstigeren Preis nutzen.

Voice Banking ist auch ein Trend am Horizont, der mit Sprachassistenten wie Alexa, Siri und Google Assistant an Fahrt gewinnt. Es ermöglicht Kunden, Sprachbefehle zu verwenden, um Banktransaktionen auszuführen.

Der Einsatz von Chatbots wird es Banken ermöglichen, Kundenanfragen schneller zu jeder Tages- und Nachtzeit zu bearbeiten. Chatbots ahmen menschliche Interaktionen nach und verleihen 24/7-Online-Supportportalen eine persönliche Note.

Open Banking ist eine weitere treibende Kraft der Innovation in der Bankenbranche. Es ist ein großartiges Werkzeug, das Kreditgebern hilft, das Risikoniveau eines Verbrauchers genau zu verstehen, was zu profitableren Kreditoptionen führt.

Banken könnten auch auf Kryptowährungen umsteigen, aber Herausforderungen wie regulatorische Compliance und Cybersicherheit müssen angegangen werden, bevor dieser Wechsel erfolgt.

Beste digitale Banking-Plattformen

Digitale Banklösungen treiben die Digitalisierung von Bankprodukten und -dienstleistungen über mehrere Kanäle voran. Sie ermöglichen es Kunden, ihre Bankbedürfnisse von überall auf der Welt aus zu erfüllen, ohne eine Filiale persönlich besuchen zu müssen.

Um in die Kategorie der digitalen Banking-Software aufgenommen zu werden, muss ein Produkt:

- Exklusiv für die Nutzung durch Banken sein.

- Digitale Bankprodukte und -dienstleistungen über mehrere Kanäle bereitstellen.

- Drittanbieter-Integrationen unterstützen.

- Kundendienst- und Engagement-Erwartungen erfüllen.

- Kredit- und Nichtkreditprodukte überwachen.

* Unten sind die Top 5 führenden digitalen Banking-Plattformen laut G2's Fall 2024 Grid Report. Einige Bewertungen können zur Klarheit bearbeitet worden sein.

1. Nubank

Nubank ist eine digitale Banking-Plattform, die eine Reihe von Finanzprodukten und -dienstleistungen wie Kreditkarten, Kredite, Sparkonten und Versicherungen anbietet. Ihr herausragendes Merkmal ist der Fokus auf Einfachheit und Bequemlichkeit, sodass Benutzer die meisten Dienstleistungen einfach über eine mobile App nutzen können.

Was Benutzer am meisten mögen:

„Ich mag die Einfachheit der Dienstleistungen, die Leichtigkeit der Kontoeröffnung und die Verarbeitungsgeschwindigkeit von Transaktionen und Anfragen.“

- Nubank Review, Giovanni M.

Was Benutzer nicht mögen:

„Es gibt mehrere Sicherheitsbedenken; ich habe viele Freunde, die aufgrund fehlender Sicherheitsfunktionen betrogen wurden und erhebliche Geldbeträge verloren haben, und der Support nach solchen Ereignissen war bestenfalls unzureichend.“

- Nubank Review, Daniel M.

2. TCS BaNCS™ Digital

TCS BaNCS™ Digital ist eine flexible Banklösung für Banken und Versicherungsunternehmen. Sie ermöglicht es Institutionen, Funktionen wie Kernbanking und Vermögensverwaltung auszuwählen. BaNCS™ verbessert digitale Dienstleistungen mit einer benutzerfreundlichen Plattform, die auf Mobilgeräten und im Web funktioniert, mehrere Währungen unterstützt und personalisierte Dienstleistungen bietet. Außerdem kann es in der Cloud bereitgestellt werden, um eine einfache Skalierung zu ermöglichen.

Was Benutzer am meisten mögen:

„BaNCS Digital hilft, alle Bankaktivitäten zu verwalten und bietet verschiedene anpassbare Bankprodukte für das Kernbanking. Es ist einfach zu installieren, zu verwenden und in jeder Art von Organisation zu konfigurieren. Der Kundensupport ist auch schnell in der Bereitstellung von Antworten.“

- TCS BaNCS™ Digital Review, Anushree V.

Was Benutzer nicht mögen:

„Man muss eine ordentliche Schulung haben, bevor man mit TCS BaNCS arbeitet. Die Kosten sind auch auf der höheren Seite.“

- TCS BaNCS™ Digital Review, Pooja C.

3. NCR VOYIX Digital Banking

NCR VOYIX, jetzt umbenannt in Candescent, ist eine digitale Banking-Lösung, die ein vereinfachtes Kundenerlebnis bei der Kontoeröffnung und -eröffnung über eine Vielzahl von Verbraucher- und Geschäftsbanksprodukten bietet. Es hilft Finanzinstituten jeder Größe mit anpassbaren Funktionen und integrierten Fintech-Lösungen.

Was Benutzer am meisten mögen:

„Die Plattform ist bekannt für ihre starken Integrationsfähigkeiten, die nahtlose Verbindungen mit einer Vielzahl von Drittanbieterdiensten und internen Banksystemen ermöglichen. Dies fördert ein ganzheitlicheres und effizienteres digitales Banking-Ökosystem.“

- NCR VOYIX Digital Banking Review, Mohamed E.

Was Benutzer nicht mögen:

„Einige Kunden, insbesondere ältere oder weniger technikaffine Personen, könnten Schwierigkeiten haben, sich an digitale Banking-Plattformen anzupassen, was ihren Zugang zu bestimmten Dienstleistungen einschränkt. Ich möchte auch erwähnen, dass die Ausfallzeiten des Dienstes ziemlich hoch sind.“

- NCR VOYIX Digital Banking Review, Vamsi M.

4. ServiceNow Financial Services Operations

ServiceNow Financial Services Operations vereinfacht Finanzoperationen und steigert die Effizienz. Es bietet Tools wie KI für Fallzusammenfassungen, ein standardisiertes Datenmodell, automatisierte Workflows, prädiktive Analysen und Self-Service-Funktionen, um Kundenerfahrungen zu verbessern und fundierte Entscheidungen zu unterstützen.

Was Benutzer am meisten mögen:

„Alle Funktionen zur Handhabung der Finanzen sind einfach zu konfigurieren und zu verwenden.“

- ServiceNow Financial Services Operations Review, Sanket M.

Was Benutzer nicht mögen:

„Das Berichtserstellungs-Feature benötigt noch etwas Arbeit. Es könnte interaktiver mit einer besseren Visualisierung gestaltet werden.“

- ServiceNow Financial Services Operations Review, Gurpreet S.

5. FIS

FIS (Fidelity National Information Services, Inc.) ist ein globaler Fintech-Anbieter, der Lösungen in den Bereichen Banking, Zahlungen, Kapitalmärkte und Vermögensverwaltung anbietet. Das Unternehmen unterstützt Banken mit Kernbankensystemen und digitalen Lösungen, erleichtert sichere Zahlungsabwicklungen und bietet Tools für Handel und Compliance.

Was Benutzer am meisten mögen:

„Es bietet einen End-to-End-Überblick über den Kundenlebenszyklus über alle Kanäle hinweg, was datengetriebene Entscheidungen erleichtert. Die nahtlose API-Integration mit nachgelagerten Systemen ist großartig, und die skalierbare Infrastruktur der Plattform funktionierte gut, als wir Firmenkunden an Bord nahmen.“

- FIS Review, Saurabh S.

Was Benutzer nicht mögen:

„Die Benutzeroberfläche wirkt etwas veraltet. In den Jahren, in denen ich es benutze, hat sich nicht viel geändert. Außerdem scheint der Dienst ziemlich häufig nicht verfügbar zu sein, wenn auch selten für längere Zeiträume.“

- FIS Review, Shweta T.

Nehmen Sie das zur Bank.

Technologische Innovationen sind das Herz und Blut der Banken- und Finanzbranche. Digitale Banken müssen ihre Produkte um die Kunden herum neu ordnen. Innovative Dienstleister werden die Branche vorantreiben und mit dieser Erwartung gedeihen, während Institutionen, die nicht mithalten können, zurückbleiben und ihre Kunden verlieren werden.

Mit digitalen Banklösungen können Sie so viel erreichen, und wir stehen erst am Anfang. Der Appetit auf bessere Technologie wächst. Das Tempo des Wandels wird sich nicht verlangsamen, also wenn Banken nicht das Beste daraus machen, werden es die neuen Spieler von Fintech sicherlich tun.

Häufig gestellte Fragen

Möchten Sie mehr über digitales Banking erfahren? Schauen Sie sich die Antworten auf einige häufig gestellte Fragen an.

Q. Was ist digitales Banking?

A. Digitales Banking ermöglicht es Kontoinhabern, auf alle Produkte und Dienstleistungen über elektronische oder Online-Plattformen zuzugreifen. Es eliminiert die Notwendigkeit, eine physische Filiale zu besuchen, indem es eine rund um die Uhr verfügbare Online-Präsenz bietet.

Q. Welche Risiken sind mit digitalem Banking verbunden?

A. Da im digitalen Banking alles online verarbeitet wird, besteht ein hohes Risiko von Datenverletzungen und Cyberangriffen auf sensible Kundeninformationen.

Q. Was ist eine Neobank?

A. Neobanken sind rein digitale Banken oder Fintech-Unternehmen, die Apps, Software und andere Technologien anbieten, um Online- und Mobile-Banking zu erleichtern. Sie spezialisieren sich auf bestimmte Finanzprodukte und arbeiten mit traditionellen Banken zusammen, um staatlich versicherte Konten bereitzustellen.

Q. Gibt es einen Unterschied zwischen einer digitalen Bank und einer rein digitalen Bank?

A. Digitale Banken umfassen Filialbanken, die digitale Dienstleistungen anbieten. Rein digitale Banken sind ausschließlich digital, was bedeutet, dass sie alle Bankdienstleistungen anbieten, aber nicht von einem physischen Standort aus operieren.

Machen Sie Ihre Kunden-Onboarding-Prozesse vollständig digital! Verwenden Sie digitale Kunden-Onboarding-Software für eine End-to-End-Orchestrierung und Automatisierung Ihrer Onboarding-Prozesse.

Dieser Artikel wurde ursprünglich im Jahr 2023 veröffentlicht. Er wurde mit neuen Informationen aktualisiert.

Washija Kazim

Washija Kazim is a Sr. Content Marketing Specialist at G2 focused on creating actionable SaaS content for IT management and infrastructure needs. With a professional degree in business administration, she specializes in subjects like business logic, impact analysis, data lifecycle management, and cryptocurrency. In her spare time, she can be found buried nose-deep in a book, lost in her favorite cinematic world, or planning her next trip to the mountains.